|

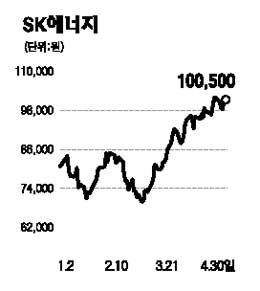

SK에너지는 국내 최대의 에너지ㆍ정유 회사로서 예상을 상회하는 실적 호조와 인플레이션 기대심리에 따른 유가상승, 고유가시대의 아이콘에 부합하는 에너지 개발사업 능력을 감안하면 중장기적인 주가 레벨업이 기대된다. SK에너지의 지난 1ㆍ4분기 실적은 높아진 시장의 눈높이를 충족시켜줬다. 매출액 8조1,000억원, 영업이익 6,458억원, 순이익 2,470억원을 기록했다. 순이익이 예상치를 상회한 것은 외환 관련 헤지에 따른 파생상품 관련 이익이 추가로 발생했기 때문이다. SK에너지의 투자매력은 크게 세 가지로 요약할 수 있다. 첫째, 설비고도화에 따라 고수익기조가 구축되고 있다. 석유사업 부문이 관리비용 절감 및 고도화설비 효율이 극대화되고 있고 실생산능력 하루 7만배럴인 중질유분해시설(RFCC)의 신규 가동으로 기대 이상의 이익을 가져오고 있다. 둘째, 유가의 견조한 반등세와 제품가격 강세가 긍정적이다. 글로벌 유동성 증가에 따른 중장기 인플레이션 기대감이 유가에 반영되면서 고유가가 유지되는 것은 이 회사의 매출과 영업이익 개선에 긍정적인 포인트다. 셋째, 국내 최대 규모의 에너지 개발능력으로 미래성장성이 기대된다는 점이다. SK에너지는 5억2,000만배럴 규모의 유전 지분가치를 통해 고유가의 부담을 전가할 수 있는 자산가치를 보유하고 있다. 에너지개발(E&P) 부문 영업이익률은 50% 수준으로 회복되고 있다. 만약 2ㆍ4분기 이후 석유사업 부문과 윤활유 부문의 부진으로 전 분기 대비 이익감소가 현실화되면 단기 차익실현의 구간이 나타날 가능성도 있다는 판단이다.