|

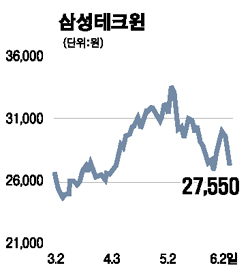

삼성테크윈이 2분기이후 실적개선세가 꺾일 것이란 분석이 나오면서 주가가 급락했다. 2일 삼성테크윈 주가는 전날보다 7.08% 내린 2만7,550원에 마감, 2일째 하락세를 이어갔다. 이 같은 약세는 이날 메릴린치증권이 삼성테크윈에 대한 첫 분석보고서에서 “실적모멘텀이 크게 둔화되면서 향후 주가가 20%정도 하락할 위험이 있다”며 투자의견 ‘매도’를 제시했기 때문으로 분석된다. 메릴린치증권은 “삼성테크윈이 지난 3년동안 역사적인 성장세를 이루며 지난 1년간 주가가 3배 올랐다”며 “하지만 2분기이후 디지털카메라시장 포화, 가격하락 압력, 원화강세 등으로 장기 성장성이 훼손될 가능성이 높다”고 전망했다. 이는 삼성테크윈이 지난 1ㆍ4분기 영업이익 463억원을 올려 전년동기대비 458%나 급증한데 이어 2ㆍ4, 3ㆍ4분기에도 카메라 신제품 판매호조로 실적개선을 이룰 것으로 전망한 국내 대부분의 증권사와는 상반된 의견이다. 메릴린치는 “특히 4~5%선의 낮은 영업이익률로 내년이후 실적모멘텀이 더욱 약화될 것”이라며 “2007년, 2008년의 주당순이익(EPS)은 각 1,793원, 1,765원으로 시장 예상치보다 40~50% 낮을 것으로 추정된다”고 전망했다. 이에 대해 삼성증권은 “2분기 실적호조세가 다소 주춤할 수 있지만 장기적 관점에서 펀더멘털의 변화는 없다”며 “추가 하락시 저점매수 기회가 될 수 있다”고 분석했다.