|

|

|

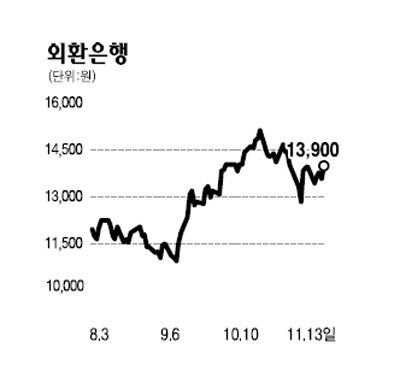

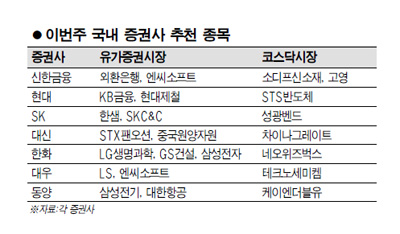

3ㆍ4분기 실적 발표가 지난주 마무리되면서 시장의 관심이 2010년 이후 실적으로 빠르게 이동하고 있다. 증권사들도 이 같은 시장의 관심을 반영해 향후 실적 모멘텀이 두드러질 종목 찾기에 나섰다. 15일 증권업계에 따르면 4ㆍ4분기 이후 실적 개선세가 부각되는 종목은 외환은행, KB금융 등 은행주와 게임주인 엔씨소프트, 항공주인 대항항공 등이다. 신한금융투자는 "외환은행에 대한 관심이 필요한 시점"이라며 "순이자마진은 상승세가 지속되고 있는 반면 자산건전성 개선에 따라 대손비용은 감소하고 있어 4ㆍ4분기에 양호안 실적이 예상된다"고 밝혔다. 외환은행은 M&A(인수ㆍ합병) 기대감도 여전히 유효한 것으로 분석됐다. 현대증권은 KB금융에 대해 "4ㆍ4분기 이후 순이자마진 회복 및 실적 개선 가능성에 대해 주목해야 한다"고 말했다. 엔씨소프트는 이번 주에 대우증권과 신한금융투자로부터 복수 추천을 받았다. 지난 3ㆍ4분기에 미국과 유럽 시장에 성공적으로 진입한 '아이온' 효과가 4ㆍ4분기부터 실적에 본격적으로 영향을 반영될 것으로 예상되기 때문이다. 또한 아이온을 이을 차기작 '브레이드앤소울' '길드워2' 등에 대한 기대감이 주가에 서서히 영향을 미칠 것으로 전망됐다. 대우증권은 "흥행이 검증된 온라인 게임 매출의 지속성, 뛰어난 게임 개발력에 대한 기대감, 글로벌 온라인 게임시장의 고성장성 등이 여전하다"며 "엔씨소프트는 시장에서 좀 더 높은 평가를 받을 만 하다"고 말했다. 또 대한항공은 백신 접종 시작과 함께 신종플루 악재가 힘을 잃으면서 실적이 개선되는 모습을 보일 것이라는 점에서 동양종금증권의 추천을 받았다. 동양종금증권은 "환율이 하락 안정세를 보이고 있어 여행객 증가가 기대되고 연료비 절감 효과도 예상된다"고 말했다. GS건설과 성광벤드는 2010년 이후 실적이 기대된다는 점에서 추천주로 제시됐다. GS건설은 최근 31억 달러 규모의 UAE 루와이스 정유 플랜트를 낙찰받으면서 세계 최고 수준의 수주 경쟁력을 다시 한번 입증했고, 2010년 중동 플랜트 건설 재개시 최대 수혜주가 될 것으로 전망됐다. 성광벤드 역시 중동 플랜트 발주 증가에 따른 수혜가 예상된다는 평가를 받았다. SK증권은 "성광벤드의 경우 최근 외국인과 기관이 모두 매수 우위를 보이는 등 수급도 호전되고 있다"고 말했다. 삼성전자는 4ㆍ4분기 실적은 다소 둔화되겠지만 2010년 이후가 긍정적이라는 점에서 한화증권의 추천을 받았다. 한화증권은 "환율 상승과 경쟁 심화로 4ㆍ4분기 실적은 둔화될 것으로 예상되나 2010년에는 메모리 사업부문에서 큰 폭의 실적 개선이 예상된다"며 "메모리사업부문은 향후 삼성전자 실적 호전의 원동력이 될 것"이라고 전망했다. 그 외 이번주에는 SKC&C, 네오위즈벅스, 케이앤더블유 등 실적 전망이 좋은 새내기주에 대한 증권사의 추천이 잇따라 눈길을 끌었다. 동양종금증권은 케이앤더블유에 대해 "LG전자의 보더리스TV 출하량 증가에 따라 TV용 필름의 한 종류인 DOF(Design Oriented Film) 매출 급성장이 기대된다"고 말했다. 또 유가증권시장에서는 한샘, 현대제철, STX팬오션, 중국원양자원, LS, LG생명과학, 삼성전기 등이 이번주 추천 종목으로 꼽혔으며, 코스닥시장에서는 소디프신소재, 고영, STS반도체, 차이나그레이트, 테크노세미켐 등이 추천주 리스트에 이름을 올렸다.