|

제조업과 달리 국내 금융시장에 있어서 일본의 입김은 '거의 느낄 수 없는' 수준이다. 동남아 국가와 달리 한국 금융시장에 대한 관심은 소극적이라 할 만큼 미미하다.

금융계의 한 관계자는 "일본과 한국은 산업구조가 비슷해 서로의 금융시장에 투자할 유인이 적기 때문"이라고 설명했다.

다만 경제 규모의 차이만큼이나 금융시장 규모와 수준 격차는 크게 벌어진다. 국제금융시장이 불안해지거나 일시적인 쏠림현상이 나타났을 때 일본을 곁눈질하며 긴장하는 것도 체급에 있어서의 현실적인 차이 때문이다.

최근 일본의 한 주간지가 '경제정한론'을 보도하면서 국내에 들어온 일본계 자금에 대한 관심이 다시 높아지고 있다. 정한론이란 한국을 공략한다는 의미로 일본의 경제력을 이용해 한국을 좌지우지하겠다는 의미를 담고 있다.

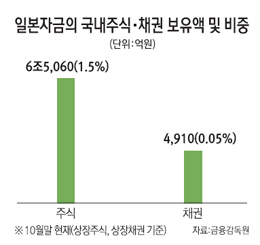

금융감독원에 따르면 지난 10월 말 현재 국내 상장주식에 투자한 일본 자금은 6조5,060억원. 전체 외국인 투자자금에서 차지하는 비중은 1.5%에 불과하다. 미국(172조6,810억원)이나 영국(40조5,780억원)은 물론이고 중국(8조5,240억원)보다도 적다.

채권시장에서는 더 적다. 10월 말 현재 국내 상장채권에 투자한 일본 자금은 4,910억원으로 0.05%에 불과하다. 주식은 물론 채권시장에서 한꺼번에 돈을 빼간다고 해도 국내 기업이나 금융시장이 입을 타격이 크지 않다는 의미다.

그렇다면 외환시장은 어떨까. 보도에 따르면 원화 강세를 유도하는 방식으로 한국 경제를 통제한다는 논리를 펴는데 금융계는 '난센스'라고 답한다. 의도한 목적을 이룰 수도 없고 부작용만 겉잡을 수 없이 커질 공산이 크다는 것이다.

일본이 원화를 대량으로 사서 원화가치를 인위적으로 높이기로 했다고 가정하자. 차액결제선물환(NDF) 시장에 주문을 넣어서 달러를 매도하고 원화를 사들여 원화값을 천정부지로 높이면 한국 정부로서는 나 홀로 강세를 보이는 원화를 보고 개입 명분이 생긴다.

또 원ㆍ달러 환율을 높이는 과정에서 한국의 외환보유액은 소진되는 게 아니라 되레 쌓인다. 외환시장 관계자는 "환율을 움직이겠다는 것은 거시지표를 인위적으로 조작하겠다는 것이나 마찬가지"라며 "시장을 이길 수도 없을뿐더러 국제적 지탄을 감당하기 힘들 것"이라고 말했다.

일본 자금이 '의도적으로' 한국 시장을 교란시키기는 어렵지만 국제금융시장이 불안정해지거나 쏠림현상이 나타났을 때 영향력이 일시적으로 커질 수는 있다.

일본 저리자금으로 해외투자에 나서는 '엔 캐리 트레이드'나 역외세력을 타고 들어와 원ㆍ달러 환율에 영향을 미치는 '크로스 거래'가 그런 예다.

하지만 '엔 캐리 트레이드'에 나서는 자금은 통상 보수적인 속성을 지녀 경제회복 시그널이 명확해진 다음에야 움직인다.

'크로스 거래' 역시 여러 통화를 한꺼번에 거래하는 '바스켓 거래'가 기본이어서 원화에만 베팅하기 힘들뿐더러 여러 가지의 원ㆍ달러 수급요인 중 하나이기 때문에 영향력이 제한적이다.

외환시장의 또 다른 한 관계자는 "전세계 금융시장을 연방준비제도(Fedㆍ연준)가 주도하는 상황에서 최근 원화와 엔화는 동조화하는 상황"이라며 "엔화 절하에 대한 확신을 갖기 어렵고 원화는 외환 당국 개입에 대한 우려로 지지력을 보이는 상황에서 크로스 거래가 크게 늘긴 어렵다"고 말했다.