|

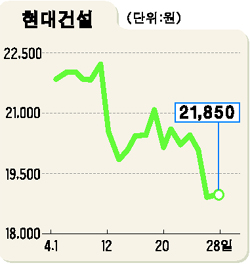

해외저가 수주 공사가 속속 완료되면서 현대건설의 실적이 크게 개선됐다. 현대건설은 올 1ㆍ4분기 매출액은 9,104억원으로 전년동기 대비 21.5%가 줄었다고 28일 밝혔다. 그러나 영업이익은 871억원으로 32.2%, 경상이익은 680억원으로 161.1% 늘었다고 덧붙였다. 순이익도 영업외 수지 개선에 힘입어 149.9% 증가한 651억원을 기록했다. 현대건설은 1ㆍ4분기 중 1조7,633억원 규모를 신규 수주, 1ㆍ4분기 말 현재 전체 수주잔고는 22조4,830억원으로 늘었다고 덧붙였다. 이는 신규 수주활동을 하지 않고서도 4년6개월 동안 공사를 할 수 있는 물량이다. 현대건설의 한 관계자는 “매출 원가율 개선 및 영업외 수지 개선으로 실적이 좋아졌다”며 “특히 지난해 97.6%에 달했던 해외공사 매출 원가율은 수익이 낮은 공사가 마무리되면서 올 1ㆍ4분기에는 87.7%까지 하락, 이익증가에 큰 보탬이 됐다”고 설명했다. 또 전체 매출원가율도 지난해 90.1%에서 올 1ㆍ4분기에는 86.7%로 하락했다. 여기에 매입채무 감소에 따른 수수료 하락과 신용등급 상향에 따른 이자비용 감소로 영업외 수지가 개선돼 순이익이 다른 이익보다 크게 늘었다는 게 현대건설의 설명이다. 시장의 평가도 긍정적이다. 조봉현 굿모닝신한증권 연구원은 “중동 플랜트 수주가능성이 크고 인수합병(M&A) 등의 호재를 갖춘 현대건설을 주목할 필요가 있다”며 목표가는 2만6,200원을 제시했다. 또 한화증권과 동양증권 역시 현대건설은 장기적 측면에서도 매수가치가 있다고 ‘매수’ 주문을 내고 있다. 이날 현대건설의 주가는 실적기대감으로 한때 2만3,200원까지 급등했지만 전체 시장이 약세를 보이면서 전날보다 0.68% 떨어진 2만1,850원으로 마감했다.