|

|

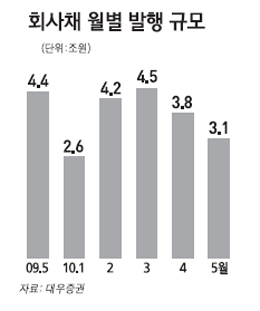

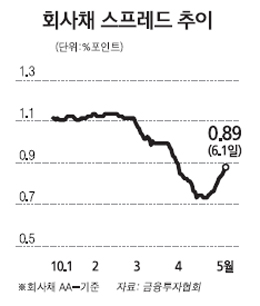

최근 들어 회사채 시장이 급격하게 위축되고 있다. 남유럽발 악재와 북한 리스크에다 금리인상 가능성까지 점쳐지면서 투자자들이 회사채의 가격하락 가능성에 베팅하며 회사채 투자를 외면하고 있기 때문이다. 이에 따라 시장의 주도권도 공급자에서 수요자로 바뀌고 있다. 2일 한국거래소에 따르면 지난 5월 신용등급 BBB 이상 회사채 발행 물량은 3조1,350억원에 그쳤다. 이는 한 달 전(3조8,004억원)에 비해서는 17.5%(6,700억원), 지난해 같은 기간(4조3,780억원)보다는 28.4%(1조2,500억원)나 감소한 것이다. 특히 이달 10일까지의 발행 예정 물량도 SKㆍSK네트웍스ㆍ대한해운 등 5,550억원에 불과하다. 신용등급 BBB 이하를 주대상으로 하는 소액채권에 대한 수요도 갈수록 줄어들고 있다. 소액채권 거래가 가장 활발하게 이뤄지고 있는 동양종합금융증권의 경우 지난해 한때 최대 7,000억원에 달했던 소액채권 월 거래금액 규모가 지난달에는 3,000억원 내외로 절반 이하 수준으로 급감했다. 회사채 시장 급랭은 최근 금리인상 가능성이 부각되고 있는데다 남유럽발 재정위기에 따른 기업의 실적둔화 및 북한 리스크에 대한 우려까지 겹치면서 투자자들이 대기 모드로 돌아섰기 때문으로 풀이된다. 여기에 국고채와의 금리차(스프레드) 확대로 기존 투자자들이 상대적인 손해를 보면서 신중한 자세를 보이기 시작한 것도 회사채의 매력을 감소시키는 요인으로 분석된다. 실제로 이달 초 0.77%포인트였던 국고채 3년 만기물과 회사채 AA- 3년물의 금리차는 이달 말 0.87% 포인트까지 벌어졌다. 시장의 수요가 줄다 보니 주도권 역시 기업에서 투자자로 무게중심을 옮겨가고 있다. 증권사의 한 관계자는 "회사채 수요자들이 최근 들어 보수적인 자세를 보여 대기물량이 제대로 소화되지 못하고 있다"며 "최근 시장의 주도권은 발행사에서 투자자로 넘어간 상태"라고 설명했다. 기업들의 회사채 발행 수요가 크지 않다는 점도 회사채 시장의 저온현상에 일조하고 있다. 기업들은 지난해부터 금리가 급격히 떨어지자 좋은 조건으로 선제적으로 회사채를 발행하면서 미리 자금을 확보해둔 상태다. 이 때문에 최근 발행조건이 점차 악화되면서 기업들은 굳이 나쁜 조건으로 회사채를 발행할 이유가 없게 된 것이다. 투자자들도 금리상승에 따른 회사채 가격 하락을 내다보고 투자를 주저하고 있다는 분석이다. 또 다른 증권사의 한 관계자는 "발행사는 현 수준에서 금리를 맞추려고 하지만 투자자들은 더 높은 금리를 요구하고 있다"며 "그 차이는 대략 0.10%~0.20%포인트 수준"이라고 덧붙였다.