LG전자는 휴대전화 부문의 실적 개선이 가시화되면서 3ㆍ4분기 이후 양호한 주가 흐름을 보일 것으로 전망된다.

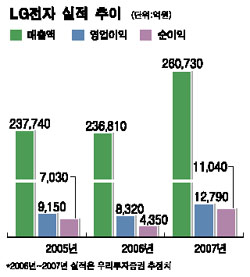

연초 9만원 부근에 근접했던 LG전자는 이후 약세를 거듭하며 7월 중순 5만1,000원대까지 떨어졌다. 휴대전화 부문의 실적 악화가 원인이었다. 지난해 3ㆍ4분기 1,229억원, 4ㆍ4분기 1,975억원의 영업이익을 기록했던 이동 단말기 부문은 올 1ㆍ4분기 309억원의 영업적자로 돌아선 후 2ㆍ4분기에도 30억원의 손실을 기록했다.

그러나 대다수 증권사들은 LG전자의 이동 단말기 영업이익이 3ㆍ4분기부터 흑자로 돌아설 것으로 추정했다. 최근 주가도 6만원 대를 회복했다.

대한투자증권은 최근 LG전자의 단말기 부문 영업이익이 3ㆍ4분기 684억원으로 흑자전환에 이어 4ㆍ4분기에는 1,017억원으로 확대될 것으로 내다봤다. 손명철 대한투자증권 애널리스트는 “단말기 부문의 추세적 실적 개선이 가시화되고 있다”며 “전체 영업이익도 3분기를 저점으로 내년까지 지속적인 상승세를 보일 것”으로 예상했다.

현대증권도 단말기 부문의 영업이익이 3ㆍ4분기 544억원에 이어 4ㆍ4분기 942억원으로 확대될 것으로 내다봤으며 삼성증권은 3ㆍ4분기 230억원, 4ㆍ4분기 680억원, 우리투자증권은 3ㆍ4분기 880억원, 4ㆍ4분기 1,180억원으로 전망했다.

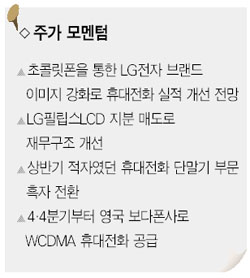

권성률 현대증권 애널리스트는 “북미 시장에서 초콜릿폰의 반응이 좋아 기대 이상의 판매 실적을 보이고 있다”며 “LG전자 주가의 주 열쇠인 휴대전화 부문이 빠르게 개선되면서 주가 상승 모멘텀이 되고 있다”고 말했다.

LG전자는 3ㆍ4분기 북미 시장에서 초콜릿폰 판매량을 당초 30만대로 예상했다가 100만대로 상향 조정했다. 또 4ㆍ4분기부터 영국 보다폰에 WCDMA 휴대전화를 공급하고 연말경 초콜릿폰의 후속 모델도 출시될 예정이다.

배승철 삼성증권 애널리스트도 “지난 상반기 부진을 보였던 단말기 부문의 수익성이 개선 조짐을 보이고 있다”며 “최근 주가 회복으로 극단적인 저평가 상태는 벗어났지만 여전히 밸류에이션이 낮다”고 말했다.

LG전자는 휴대전화 부문의 회복에도 불구하고 가전 부문의 부진으로 전체 실적에서는 당초 예상치를 소폭 밑돌 것으로 추정됐다.

이승혁 우리투자증권 애널리스트는 “구리 등 원재료 가격 상승 등을 감안해 가전 부문의 3분기 영업이익율을 기존 5.7%에서 4.5%로 하향 조정한다”며 3ㆍ4분기 예상 영업이익으로 565억원을 제시했다. LG전자의 전체 영업이익도 기존 8,560억원에서 8,320억원으로 2.7% 낮춰 잡았다.

이 애널리스트는 그러나 “디스플레이와 미디어부문 실적이 계절적 성수기, 환율 상승, 디지털TV 수요 상승 등으로 개선될 전망이어서 가전 부문의 실적 악화를 충분히 상쇄할 수 있을 것”으로 전망했다.

권성률 애널리스트도 “가전 부문이 원자재 상승이라는 돌발 변수로 수익성이 악화됐지만 프리미엄급 비중증가로 다시 정상적인 이익률 수준을 회복할 것으로 전망된다”고 말했다.

● 애널리스트가 본 이회사

휴대폰사업 해외비중 확대 주목

류성록

LG전자의 하반기 실적은 휴대폰 부문을 중심으로 회복세를 보일 전망이다. 다만 가전부문은 계절적으로 비수기이고 상반기 원자재 가격상승분이 반영돼 수익성이 둔화될 것으로 보인다. 따라서 전체적으로 3ㆍ4분기는 전분기 수준의 영업이익에 그칠 것으로 보이나 휴대전화 부문의 실적 회복이 본격화되는 4ㆍ4분기에는 3ㆍ4분기보다 증가할 것으로 전망돼 이에 따른 실적 모멘텀을 기대할 수 있을 것으로 보인다.

또 금년 말이나 내년 초 블랙라벨 시리즈에 이어 또 하나의 전략모델 출시가 예정돼 있어 회복 추세는 이어질 전망이다.

실적회복과 더불어 휴대폰 사업의 구조변화도 눈여겨봐야 할 것으로 판단된다. LG전자의 휴대폰 사업부는 그 동안 사업자 매출이 지나치게 높아 통신서비스 업체들의 전략에 따라 실적변동성이 확대돼 왔다.

그러나 지난 2ㆍ4분기 유럽 유통시장에 초콜릿폰을 출시한 이래 중남미를 비롯한 해외 유통시장 비중을 꾸준히 확대하고 있다. 유럽 유통시장에서는 초콜릿폰 판매가 100만대에 이르는 등 성공적인 시장진입을 이룬 것으로 보인다.

지난해 10%에 불과했던 유통시장 비중은 올 하반기 20%까지 확대될 전망이다. 또한 3G부문에서도 보다폰 등 대형거래선을 추가 확보해 거래선 다변화에 따른 안정성이 높아질 전망이다. 이러한 구조변화를 통해 단기적인 실적은 물론 장기적으로도 긍정적인 변화가 가능할 것으로 판단된다.

또 하나의 성장 엔진인 PDP 사업부도 50인치 비중확대와 4분기에 예정된 신규라인 가동 등 물량확대를 통해 가격하락에도 불구하고 안정적인 수익성을 기록할 전망이다. 그러나 자회사인 LG필립스LCD의 실적부진이 당분간 지속될 것으로 보여 이는 손익개선에 걸림돌이 될 것으로 분석된다.