|

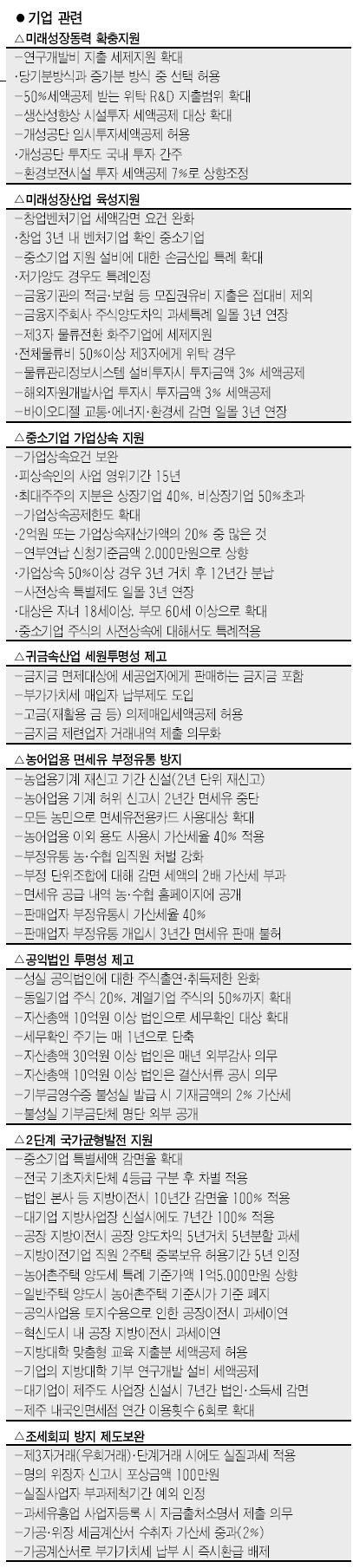

미래성장동력 확충 차원에서 기업의 연구개발(R&D) 비용에 대한 공제가 확대된다. 또 해외자원 개발을 촉진하기 위해 투자금액에 대한 세제혜택도 마련됐다. R&D 비용의 경우 대기업들은 직전 4년간 평균 R&D 비용보다 늘어나야만 공제받을 수 있는 증가분 공제 방식만 있었는데 이번 개편안에서는 증가분 방식과 더불어 당해 연도 지출액에 대해 기본 3%에 매출액 대비 R&D 비용에 따라 최대 3%를 추가해 최대 6%를 공제해주는 당기분 방식을 도입, 기업이 선택할 수 있도록 했다. 또 대기업이 대학이나 중소기업 등에 연구인력 개발을 위탁할 경우 인력 개발을 위한 위탁교육 훈련비, 기술개발지원 용역비 등도 50%의 세제공제 혜택을 받게 된다. 개편안에서는 이와 함께 개성공단 기업을 지원하기 위해 개성공업지구에 투자할 경우에도 국내에 투자한 것으로 간주, 투자금액의 7%를 법인ㆍ소득세에서 공제하는 임시투자세액 공제를 허용하기로 했으며 제조업체의 사업장이 개성공업지구에 소재한 기업도 중소기업특별세액 감면대상에 포함시켰다. 환경보전시설 투자에 대한 세액공제율도 현행 투자금액의 3%에서 7%로 높아진다. 대기업이 자산을 중소기업에 무상기증할 때만 인정되던 손금산입 특례는 저가 양도할 경우에도 특례인정을 받게 된다. 개편안에서는 또 금융기관이 적금ㆍ보험 등의 계약이나 수금에 필요해 지출한 비용도 접대비로 인정하기로 했으며 올해 말로 끝나는 금융지주회사 주식양도차익 과세특례 일몰시한을 2007년 말에서 오는 2010년 말까지로 3년 연장했다. 합명회사ㆍ합자회사 등 인적회사의 성격이 있는 사업자에 대한 이중과세 해소를 위해 파트너십 과세제도도 도입됐다. 한편 해외자원개발사업의 활성화를 위해 내국인이 해외자원개발사업에 투자할 경우 투자금액의 3%를 소득세 또는 법인세에서 공제해주기로 했다. 국고보조금으로 취득할 수 있는 사업용 자산의 범위에 해외자원개발 투자와 관련된 지분을 포함할 수 있는 근거를 마련했다. 바이오디젤 원액에 적용하는 교통ㆍ에너지ㆍ환경세 비과세 일몰기한도 2010년까지 연장하기로 했다.