|

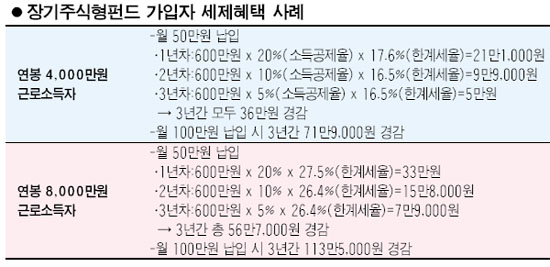

주식형 적립식 펀드를 3년 이상 투자할 경우 소득공제 혜택까지 주어져 투자자들은 국내 주식시장만 호전된다면 펀드수익 외에 세제혜택까지 덤으로 받을 수 있게 됐다. 그렇다면 주식형 적립식 펀드가입자가 돌려받는 세금은 얼마나 될까. 주식형펀드를 3년 이상 적립식으로 가입할 경우 소득공제는 계약일 이후 1년간은 불입액의 20%, 2년간은 10%, 3년간은 5%가 각각 공제된다. 만약 내년 7월1일자로 장기펀드에 가입한다면 내년 연말정산 때는 7월부터 12월까지 6개월분 불입액의 20%를 공제받을 수 있다. 오는 2010년 연말정산 때는 6월까지 넣은 금액의 20%를, 7월부터 12월까지 불입액에 대해서는 10%를 공제받는 식이다. 예컨대 4,000만원의 연봉을 받는 A씨가 월 50만원씩을 펀드에 넣을 경우 세부담 경감액(비과세는 별도)은 1년차의 경우는 불입액 600만원에 20% 소득공제율 및 한계세율 17.6%를 곱하면 21만1,000원을 돌려받을 수 있다. 2년차에는 10% 소득공제율에 16.5%(한계세율)를 곱해 9만9,000원, 3년차는 소득공제율 5%에 16.5%(한계세율)를 곱해 5만원의 세제혜택을 각각 받게 된다. A씨가 3년간 총 돌려받는 금액은 36만원이다. A씨가 만약 월 100만원씩을 펀드에 넣는다면 3년간 71만9,000원의 세제혜택을 본다. 연봉 8,000만원을 받는 B씨의 경우 한계세율이 더 높기 때문에 돌려받는 세금도 더 많다. 8,000만원 연봉의 한계세율은 1년차는 27.5%, 2년차는 26.4%, 3년차는 26.4%다. 월 50만원씩을 장기펀드에 납입하는 B씨는 첫해에는 33만원(600만원×20%×27.5%)을 돌려받고 2년차에는 15만8,000원, 3년차에는 7만9,000원을 돌려받기 때문에 3년간 총 56만7,000원을 받는다. 8,000만원 연봉자가 만약 100만원씩 넣을 경우 3년간 113만5,000원의 세제혜택을 입는다.