|

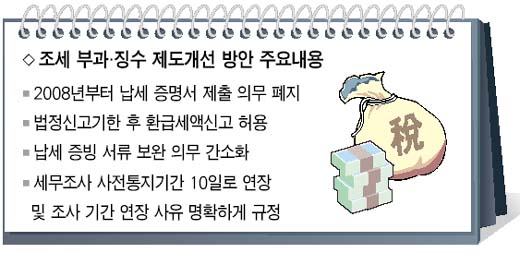

외국에 1년 이상 출국하거나 정부로부터 대금 지급을 받을 때 해야 하는 국세와 지방세 등의 납세증명서 제출의무가 오는 2008년부터는 완전히 없어진다. 또 정기 세무조사의 사전 통지기간이 일주일에서 열흘로 늘어나고 국세청은 조사기간을 맘대로 연장할 수 없게 된다. 정부는 31일 세종로 정부 중앙청사에서 한덕수 총리 대행 주재로 규제개혁장관회의를 열고 조세행정 절차를 대폭 단순화하는 내용의 ‘조세 부과&징수제도 개선방안’을 확정했다. 우선 2008년부터 금융기관과 전산망 연계가 완료돼 정부기관이 납세자의 입금 여부를 실시간으로 확인할 수 있게 됨에 따라 납세증명서 제출의무를 폐지하기로 했다. 지금은 법령상 전산정보 조회로 확인할 수 있는 경우에는 관련 증명서류 제출을 요구하지 않도록 명시하고 있으나 개별법상 제출의무는 계속 남아 있어 제출사례가 많은 실정이다. 이에 따라 납부의무가 있는 외국인이 출국할 때 또는 내국인이 외국으로 이주하거나 1년 이상 장기 출국할 때 앞으로는 국세나 지방세의 납부증명서를 굳이 제출하지 않아도 된다. 아울러 건설회사 등이 국가나 지방자치단체 또는 정부 관리기관으로부터 (공사)대금을 지급받을 때의 납부증명서 제출의무도 없어진다. 이와 함께 앞으로는 납세증명서와 금융 전산망이 연계되면서 종전에는 카드나 인터넷 등으로 세금을 낸 후 납세 여부를 확인하는 데 열흘 가량이 소요됐던 것이 실시간으로 가능해진다. 개선방안에서는 또 현재 납세자는 모든 거래에 관한 장부 및 증빙서류를 5년간 보존하도록 의무화돼 있으나 정보보존장치에 의해 증빙 가능한 것은 보관의무를 면제, 납세자의 부담을 덜어주기로 하였다. 이밖에 납세자가 신고기한 내에 과세표준신고서를 제출하지 않은 경우 ‘납부해야 할 세액이 있는 경우’에만 신고할 수 있었으나 ‘환급세액이 있는 경우’에도 신고할 수 있도록 했다. 덧붙여 납세고지서가 늦게 송달될 때 ‘도달일부터 7일이 경과한 날’인 납부기한을 ‘14일’로 연장하고 체납자가 체납세금을 납부할 경우 즉시 압류를 해제하도록 법령에 명시하게 했다. 세무서장이 체납국세 징수를 위해 주무관서에 관허사업 불허가를 요구할 때는 반드시 체납자에게 사전 통보해야 한다. 국세청이 일방적으로 세무조사를 남용하는 것도 막기로 했다. 정기세무조사의 사전통지기한을 7일에서 10일로 연장하고 조사기간 연장사유도 보다 명확히 규정하게 했다. 세무조사 중에 조사원이 자료를 요구할 때는 요구자료 목록을 작성ㆍ유지해야 한다.