|

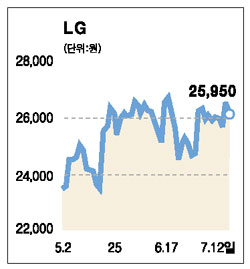

LG는 3ㆍ4분기부터 주가가 본격적으로 상승세로 접어들 것으로 판단된다. LG전자, LG화학 등 핵심 자회사의 실적이 하반기에 개선될 것으로 전망되고, 이에 따라 브랜드 로열티 규모가 증가할 가능성이 높기 때문이다. 올해 LG의 브랜드 로열티 관련 매출액은 1,320억원에 달할 전망이며, 내년에는 1,630억원으로 확대될 것으로 보인다. 1ㆍ4분기에 발상한 브랜드 로열티 관련 매출액은 301억원이었으며, 연간 예상 금액 달성은 무난할 것으로 예상된다. LG는 GS그룹 분사에 따라 GS칼텍스, GS홈쇼핑, GS리테일 등 3개사의 실적이 제외됐다는 점을 감안해도 올해 1ㆍ4분기 실적은 악화되는 모습을 보였다. 올해 연간 예상 매출액 역시 지난해 대비 18.4% 감소한 6,831억원, 영업이익은 26.7% 줄어든 5,732억원으로 외형적으로는 마이너스 성장할 할 것으로 보인다. 하지만 질적인 면에서 살펴보면 지분법 평가이익처럼 단순히 장부상의 금액이 아닌 실제 현금이 유입되는 브랜드 로열티 매출이 본격적으로 발생하고 있고 GS그룹 분사에 따른 3개사의 실적이 포함되지 않은 점을 고려하면 양호한 실적이라 할 수 있다. 6개월 목표가격으로 3만2,000원을 제시한다.