|

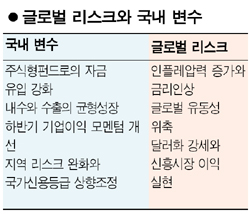

[웰빙포트폴리오/ 11월호] ‘글로벌 리스크’가 최대변수될듯 11월 증시 핫이슈 美금리인상·인플레압력-외국인 ‘팔자’ 지속여부등 지난달 국내증시는 글로벌 유동성에 큰 영향을 받아 조정국면을 이어갔다. 11월도 이 같은 글로벌 리스크가 증시의 최대변수가 될 전망이다. 전문가들은 11월 증시 이슈로 ▦미국의 금리인상여부와 인플레이션 압력 ▦시중자금의 유입 및 외국인 매도 지속여부 ▦미국의 경기지표 부진 등을 꼽고 있다. 이중 가장 큰 부담은 인플레압력의 증가와 추가적인 금리인상 우려다. 동양종금증권은 “미국에 이어 주요국들이 금리인상 기조로 전환하면서 글로벌 증시의 약세요인으로 작용하고 있다”며 “금리 인상에 따른 달러화 강세로 이머징마켓에 대한 투자매력이 줄어들고 있다”고 분석했다. 특히 1일(미국 현지시각)로 예정된 FOMC(공개시장위원회)회의에서 기준금리를 0.25% 포인트 인상할 가능성이 높아보이지만 이런 부담은 이미 시장에 상당부분 반영돼 부정적인 영향은 제한적일 것으로 분석된다. 김지환 현대증권 투자전략팀장은 “미 연준리가 내년 1분기까지 목표금리 인상기조를 유지할 경우 이 과정에서 금융시장의 장기금리가 동반 상승해 오히려 목표금리를 ‘시장중립적’ 수준으로 수정할 가능성도 높다”며 “이 경우 국내 증시에 긍정적인 영향을 미칠 것”이라고 전망했다. 하지만 이 같은 금리인상 및 인플레이션 우려 속에서도 주식시장으로의 자금유입은 지속될 것으로 예상된다. 적립식펀드가 주식시장의 단기등락에 크게 영향을 받지 않고 꾸준히 유입되고 증시 상승에 후행하는 특성이 있기 때문이다. 8월 이후 4조3,000억원에 달하고 있는 외국인의 순매도 공세 전환여부도 관심사다. CJ투자증권은 “외국인의 매도세는 달러화 강세에 따른 차익실현과 포트폴리오 비중조절의 성격이 강하다”며 “10월 지수조정 폭이 컸던 만큼 외국인의 매도강도도 점진적으로 완화될 가능성이 높다”고 분석했다. 또 미국 경기지표가 허리케인 카트리나의 영향으로 부진해 증시에 부담으로 작용하고 있다. 고용 및 소득감소, 생산위축으로 미 경기선행지수는 9월까지 3개월 연속 하락세를 나타냈다. 하지만 달러화 강세가 미국소비에 긍정적 영향을 줄 수 있고 4분기중 재해복구 투자가 호재로 작용할 가능성도 높은 것으로 분석되고 있다. 여기에 국내 3분기 GDP성장률이 지난해 같은 기간보다 4.4% 증가하고 민간소비도 지난해 대비 4% 늘어 11분기 만에 가장 큰 폭의 증가세를 기록하는 등 국내 경기 회복세가 가시화하고 있어 국내 증시의 상대적인 강세를 이끄는 요인으로 작용할 수 있을 것으로 전망된다. 입력시간 : 2005/11/01 15:54