|

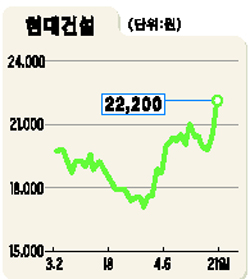

현대건설 주가가 인수합병(M&A) 기대감으로 이틀 연속 급등했다. 현대건설 주가는 21일 8.29%나 급등하며 2만2,200원으로 장을 마감했다. 전일에도 3.54% 오르는 강세를 보였다. 이에 앞서 김윤규 현대아산 부회장이 사견임을 전제로 “현대건설이 현대아산과 합병하는 것이 좋다”며 “자금은 1조5,000억원에 이르는 대북사업권의 일부를 팔아 마련하는 방안을 고려해볼 수 있다”고 밝힌 것이 호재로 작용한 것으로 분석된다. 이에 대해 현대그룹 측은 현대건설을 인수할 만한 자금 여력이 없다는 기존 입장을 재확인했지만 증권가에서는 인수 가능성을 완전히 배제하지 않는 분위기다. 현재 현대건설의 시가총액이 2조5,000억원이 넘는 상황에서 회사의 지분을 50% 이상 인수하려면 경영권 프리미엄까지 합쳐 최소 1조5,000억원의 자금이 소요될 것이라는 게 증권가의 분석이다. 전현식 한화증권 애널리스트는 “현대건설이 공개 매각될 경우 현대아산이 중요한 인수후보 기업으로 부상할 가능성이 높다”며 “중동 국가들의 플랜트 발주가 늘면서 현대건설의 펀더멘털이 개선되고 있는 것도 주가 강세의 요인”이라고 지적했다. 하지만 현대아산의 현대건설 인수가 실제로 성사될 수 있을지에 대해서는 회의적인 분위기가 우세하다. 김 부회장이 밝힌 대북사업권 일부 매각이 실제 성사될 확률이 그리 높지 않기 때문이다. 박형진 동양종합금융증권 애널리스트는 하지만 “현대건설은 펀더멘털상으로도 10%가량 추가 상승할 여력이 있다”고 말했다.