|

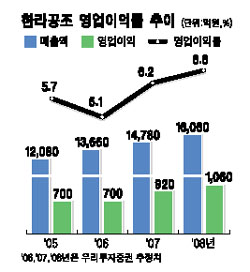

한라공조의 영업이익률이 해외 자동차업체에 대한 수출호조에 힘입어 올해 5년 만에 상승반전할 것이라는 분석이 나왔다. 14일 우리투자증권은 한라공조에 대해 “원자재 가격 하락, 환율하락, 제품 단가인하 압력 등으로 영업이익률이 지난 2002년 10.2%를 기록한 후 4년 연속 하락했다”며 “하지만 올해는 신제품 생산 및 수출확대로 이익개선 흐름을 보일 것”이라고 말했다. 우리투자증권은 올해 한라공조의 매출액과 영업이익이 1조4,780억원, 923억원으로 지난해보다 각 8.2%, 31.8% 증가할 것으로 전망했다. 안수웅 우리투자증권 연구원은 “기존 모델보다 판매단가가 10~15% 비싼 새 모델의 컴프레서(VS타입)의 생산확대와 해외 자동차업체에 대한 부품수출 증가로 수익성이 개선될 것”이라며 “올해 영업이익률이 6.2%로 지난해 5.1% 수준에서 개선되며 5년 만에 상승반전할 것으로 예상된다”고 말했다. 안 연구원은 또 “9개 해외공장의 성장으로 지분법 평가이익이 늘어 올해 경상이익도 지난해보다 22% 증가할 것”이라며 “최근 2개월 동안 주가가 19.5%나 하락한 만큼 저가매수도 고려해볼 만하다”고 말했다.