|

|

내년부터 도입되는 개인종합자산관리계좌(ISA)는 모든 금융상품을 넣을 수 있는 통합 장바구니다. 예적금은 물론 펀드나 주가연계증권(ELS)을 한 바구니에 담아 자유롭게 운용하고 세금도 전체 손익을 기준으로 부과된다. 특히 가입 대상에 뒀던 소득 상한선을 풀어 고소득자도 연간 2,000만원 한도로 ISA 개설이 가능하도록 했다. 자본시장으로 자금을 유입하는 동시에 저금리로 자산운용에 어려움을 겪는 중산층이 실질적인 혜택을 볼 수 있도록 한 것이다. 부동산에 치우친 자산구조의 균형을 맞추려는 의도도 담겼다. 파격적인 세제혜택이 ISA에 부여되는 만큼 대대적인 자금 이동이 예상된다. 다만 가뜩이나 세수가 부족한 상황에서 고소득층에까지 세제혜택을 주는 것이 아니냐는 지적도 나온다.

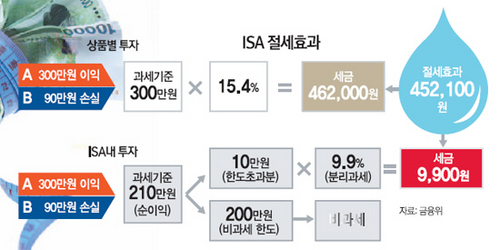

◇200만원까지 비과세, 초과분은 9.9% 분리과세=ISA의 가장 큰 특징은 각각의 금융상품을 한데 묶어 의무가입기간인 5년 동안 발생한 순이익에 대해 과세한다는 것이다. 여러 금융상품을 담은 계좌를 하나의 상품으로 간주해 실제로 얻은 이익에만 세금을 물리겠다는 얘기다. 여기에 순이익 200만원까지는 세금이 아예 없다.

가령 직장인 A씨가 ELS와 해외 주식형 펀드에 투자해 각각 300만원의 이익과 100만원의 손실이 발생했다고 가정하자. 현재는 300만원의 이익에 대해 15.4%(배당소득세율)에 해당하는 46만2,000원의 세금을 내야 한다. 그러나 ISA에 두 상품을 담으면 과세 대상은 손익을 합친 200만원(300만원-100만원)에 대해서 비과세다.

세율 자체가 낮아지는 효과도 크다. 5년간 200만원을 넘어서는 순이익에 대해서는 9.9%의 분리과세가 적용된다. 현재 예적금뿐 아니라 펀드 배당이익의 15.4%를 떼는 것과 비교하면 세 부담이 30% 넘게 줄어드는 셈이다. 만약 순이익이 500만원이라면 현재 세금은 순이익의 15.4%인 77만원이지만 ISA 내에서는 비과세분(200만원)을 초과하는 수익 300만원의 9.9%인 29만7,000원만 내면 된다. 47만3,000원을 덜 내는 것이다. 이런 식으로 순이익 1,000만원은 74만8,000원, 1,500만원은 102만3,000원, 2,000만원은 129만8,000원의 절세 효과가 나타난다. 연간 6% 수익률(중수익)을 목표로 상품을 조합해 매년 2,000만원씩 5년 동안 투자하면 112만원의 절세 효과가 생긴다.

다만 주식의 매매차익을 통한 주식형 펀드 수익은 ISA 내 금융상품 손익 합산에서 제외된다. 이미 국내 주식 매매차익은 비과세되고 있기 때문이다. 따라서 주가 급락으로 국내 주식형 펀드에서 손실이 발생하더라도 과세 대상이 되는 계좌의 순이익은 줄어들지 않는다.

◇시장 상황에 따른 탄력적인 포트폴리오 구성=재형저축 등과 달리 처음 가입할 때 선택한 상품을 변경할 수 있는 것도 ISA의 장점이다. 증시 호황기에는 투자상품 비중을 늘리고 반대로 안정성을 높여야 한다고 판단되면 예적금에 돈을 더 넣으면 된다. 시장 상황에 맞게 탄력적인 포트폴리오 구성이 가능하다는 의미다. ISA에 넣은 펀드 수익률이 비슷한 유형의 다른 회사 펀드에 뒤처지면 언제든지 상품 교체도 가능하다. 고객 입장에서는 분기별로 ISA 가입 금융사가 보내주는 운용보고서를 통해 펀드와 예금, ELS를 비롯한 여러 상품의 수익률을 한눈에 파악할 수 있다.

시장 반응은 뜨겁다. '자산관리의 혁명'이라는 평가가 나온다.

그러나 주로 고액자산가들이 수혜를 볼 것이라는 관측도 제기된다. 김정환 유안타증권 골드센터영업부 지점장은 "금융소득종합과세 대상자는 아니지만 고액연봉이나 임대소득으로 여윳돈이 있는 사람에게 매력적"이라며 "자산가를 중심으로 벌써부터 ISA에 대한 문의가 많아지고 있다"고 분위기를 전했다.