|

올 3ㆍ4분기 상장사들의 부진한 실적 발표가 이어지는 가운데 중국 시장에서의 성장 가능성에 따라 주가가 엇갈리는 현상이 나타나고 있다.

국내 시장 못지않게 중국 시장의 변동성이 기업 주가와 투자 심리에 주된 변수로 작용하기 때문이다.

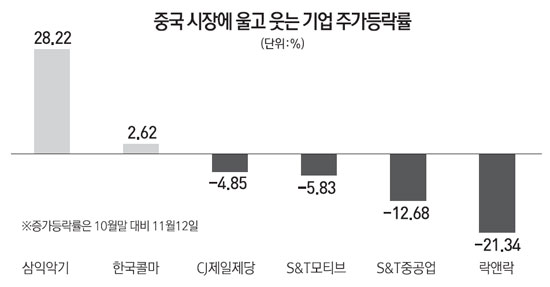

12일 금융투자업계에 따르면 중국 시장에서 승승장구하던 락앤락은 올 3ㆍ4분기 중국 법인 매출이 기대에 미치지 못하자 주가가 4거래일 동안 20.47%나 급락했다.

중국 실적 우려감에 투자자들이 대거 투매에 나선 것으로 보인다. 박종대 하나대투증권 연구원은 "동남아 지역 고성장(전년 대비 37%)과 국내 부문 감소 폭 완화(전년 대비 11% 감소)에도 불구하고 영업이익률이 가장 높은 중국 부문이 전년 대비 7% 성장에 그친 것이 투자 심리를 위축시켰다"고 분석했다.

락앤락의 4ㆍ4분기 중국 매출이 개선될 것이라는 전망에도 시장의 투자 심리는 좀처럼 회복되지 않고 있다. 실제 신한금융투자는 최근 락앤락의 목표 주가를 기존 3만2,000원에서 2만7,000원으로 내렸다. 박희진 신한금융투자 연구원은 "4ㆍ4분기 중국 부문에 대해 16.5%의 높은 매출 성장을 전망하지만 3ㆍ4분기에 70억원가량의 계약이 취소돼 실적 부진의 원인이 됐기 때문에 추이를 볼 필요가 있다"며 "국내 부문의 더딘 실적 개선도 감안해 내년 실적 추정치를 하향하며 목표 주가를 내렸다"고 설명했다.

S&T모티브와 S&T중공업도 중국 법인 실적 악화가 주가에 큰 걸림돌로 작용하고 있다. S&T중공업은 이달 들어 주가가 12.68%나 하락했고 S&T모티브도 같은 기간 5.83% 떨어졌다. S&T모티브와 S&T중공업의 중국 법인 4곳은 올해 상반기 합산 실적으로 당기순손실 6억원을 기록했다. 상반기 신설 법인을 세우는 등 야심 차게 진행 중인 중국 사업의 합산 실적이 오히려 적자로 돌아선 것이 영향이 컸다는 분석이 나온다.

CJ제일제당의 주가도 비틀대고 있다. CJ제일제당은 이달 들어 4.85%가량 하락했다. 올 초 38만원 선까지 갔던 주가는 24만원 선으로 추락했다. 3ㆍ4분기 영업이익이 748억9,600만원으로 지난해 같은 기간보다 56.54%나 줄어든 실적이 주가 하락의 주된 이유지만 중국 사업에 대한 우려가 함께 작용하면서 주가 하락 폭이 커졌다. 정성훈 교보증권 연구원은 "중국 라이신 판가 하락에 따른 수익성 악화로 생명공학 부문에서 166억원 적자를 기록했다"며 앞으로 라이신 판가의 반등 시점과 구조조정 효과가 주가의 향방을 결정할 것으로 내다봤다.

반면 중국 시장을 기반으로 반전을 꾀하는 기업도 있다. 한국콜마와 삼익악기가 대표적이다. 증권업계는 한국콜마에 대해 내년도 실적 회복과 중국 사업의 고성장을 고려할 때 지금이 저가 매수의 적기라는 분석을 내놓고 있다. 한국콜마는 이달 들어 주가가 2.62% 상승했다. 박나영 키움증권 연구원은 "한국콜마의 내년 외형과 영업이익의 성장률은 각각 13.2%, 23.2%가 될 전망"이라며 "중국 법인은 별도 기준으로 올 3ㆍ4분기 매출액이 60억원, 영업이익이 7억원을 기록하면서 중국 사업의 성장세가 빠르게 나타나고 있다"고 말했다.

삼익악기는 중국 시장 성장 기대감에 이달 들어 28.22%가량 주가가 급등하며 고공행진을 이어가고 있다. 중국 정부가 1가구 1자녀 정책을 지속하면서 부모들이 자녀 교육에 집중 투자하면서 악기 시장도 성장할 것이란 전망이 나오면서다. 삼익악기의 중국 매출은 2008년 25억원에서 지난해 265억원으로 늘었다.

김희성 한화투자증권 스몰캡 팀장은 "올해에 348억원, 내년에는 443억원을 달성할 것"이라며 "중장기적으로 중국 매출이 1,000억원 이상도 가능할 것"이라고 내다봤다.