|

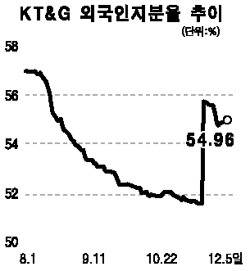

KT&G가 기업사냥꾼 칼아이칸의 지분매각으로 단기 충격을 받겠지만 장기적인 악재로 작용하지 않을 것으로 전망되고 있다. 전문가들은 이미 지난 8월 KT&G가 주주가치 환원을 위한 중장기마스터플랜을 발표하면서 사실상 적대적 인수합병(M&A)재료가 소멸돼 칼 아이칸의 지분매각에 따른 영향은 제한적일 것으로 예상했다. 5일 사실상의 ‘M&A종결’ 소식으로 KT&G 주가는 전날보다 4.12% 하락한 6만500원에 마감했다. 최근 3일치의 상승 분을 고스란히 반납하며 6만원 선을 가까스로 지켜냈다. 칼 아이칸이 장 개시전 시간외거래에서 700만주에 달하는 주식을 대량 매각하면서 물량부담에 대한 우려가 증폭됐기 때문이다. 하지만 전문가들은 KT&G의 주주가치 환원정책이 지속될 것이라는 점과 우량한 자산가치 등을 고려할 때 조정 폭과 기간이 제한적이고 주가 재평가도 이어질 것으로 예측했다. 정성훈 현대증권 연구원은 “2008년까지의 1조원 규모의 배당금, 1조3,000억원 규모의 자사주매입 및 소각 등의 주주가치 환원정책은 시장과의 약속으로 계속 추진될 수 밖에 없다”며 “이를 감안하면 단기간 주가회복과 추가 상승도 가능하다”고 말했다. KT&G 주가는 경영권 압박 고삐를 늦추지 않았던 칼 아이칸과 스틸파스너스연합이 지난 8월말 갑자기 결별했을 때 4.92%급락했지만 이후 자사주 매입으로 상승세를 거듭, 9월 들어 5만9,000원 선을 회복하기도 했다. KT&G는 상반기 300만주에 이어 하반기 1,200만주에 달하는 자사주 매입을 완료 했으며 중장기 계획대로라면 2008년까지 1,000만주 이상을 추가 매입할 것으로 예측되고 있다. 여기에 올해 주당 2,400원의 배당이 예정돼 있는데다 내년에는 배당액이 2,700원 선으로 더 높아질 것으로 보인다. 정성훈 연구원은 “올해 배당수익률은 4.2%수준으로 내년이후 배당금과 자사주 소각 등을 감안하면 투자수익률은 연간 8~10%선에 달할 것”이라고 말했다. 배기달 한화증권 연구원은 “기존 담배사업의 성장성은 제한적이지만 인삼, 바이오, 제약 등 신사업으로 향후 상장동력을 확보할 것으로 예상된다”며 “100% 자회사인 한국인삼공사의 높은 이익성장률과 유휴공장 부지 등의 자산가치도 주가 모멘텀이 될 것”이라고 말했다. 현재 지방 8곳의 유휴공장 부지는 공시지가가 2,900억원, 시가로는 8,000억원에 달하는 것으로 분석되고 있다. 차재헌 동부증권 연구원은 “M&A모멘텀이 사라졌다는 점이 부담요인이 될 수 있다”며 “하지만 경영진이 칼 아이칸에 대한 부담감을 털고 주주정책을 펼 수 있어 장기적으로 주가에 긍정적으로 작용할 것”이라고 내다봤다.