코스닥 시장의 조정이 계속되면서 ‘리스크는 낮고 이익은 확실한’ 보수적인 투자 전략이 대안으로 떠오르고 있다.

추가 하락의 위험이 있는 상황에서 공격적인 투자로 손실에 노출되기보다는 주가 상승 요인이 확실한 종목으로 압축하는 자세가 바람직하다는 것이 전문가들의 조언이다.

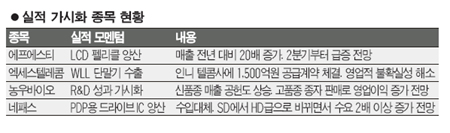

에프에스티ㆍ엑세스텔레콤ㆍ농우바이오ㆍ네패스 등은 최근 들어 주력 제품 양산에 성공하거나 대규모 수출 계약을 체결하는 등 실적모멘텀으로 작용할 재료들이 잇따르면서 시장의 새로운 관심주로 떠오르고 있다.

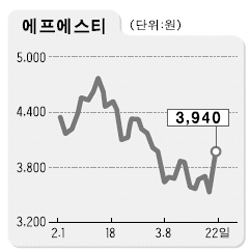

에프에스티는 22일 삼성증권에서 LCD 펠리클(LCD 마스크 등의 표면을 대기 오염 등으로부터 보해주는 얇은 막)로 고성장을 지속할 것이라는 평가가 나오자마자 상한가를 기록했다.

최영석 삼성증권 연구원은 이날 “올해 에프에스티의 LCD 펠리클 매출은 지난해보다 20배 이상 증가한 137억원으로 전체 매출의 30%를 차지하며 매출 성장을 주도할 것으로 전망된다”고 밝혔다.

그는 “LCD 펠리클은 LCD 생산 수율에 영향을 끼치는 주요 재료로 전세계 생산업체가 두 곳에 불과할 정도로 진입장벽이 높은 고수익 산업”이라며 “이로 인해 에프에스티의 영업이익률은 지난해 10%에서 올해는 17%, 내년은 18%로 증가할 것”으로 예상했다.

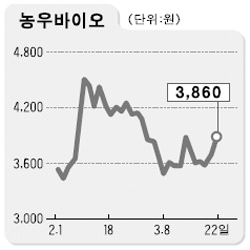

농우바이오는 연구개발(R&D)에 꾸준히 투자한 결과 신품종 매출 공헌도가 상승중이며 고품종 종자판매로 인한 영업이익 증가가 예상된다.

특히 고추의 형질전환 기술을 국제특허 출원 중이어서 2년내 특허가 등록되면 로열티 계약에 따른 기술수출료 수입(연간 5~10억 추정)도 가능하다는 게 전문가들의 시각이다.

김태형 현대증권 연구원은 “전방산업인 농업이 부가가치가 낮다는 인식 때문에 주가가 약세를 보였지만 종자 산업은 농업 분야에서 기술 집약적인 고부가가치 분야로 생명 공학과의 접목을 통해 발전하고 있는 매력적인 분야”라고 설명했다.

엑세스텔레콤은 최근 인도네시아 최대 국영 사업자인 텔콤에 1,500억원 규모의 WLL 단말기를 공급하는 계약을 체결하면서 영업 불확실성을 해소했다는 평가를 받았다.

이영용 대신증권 연구원은 “이번 계약은 적자부문이 흑자로 돌아서는 의미가 있으며 이 분야에서의 이익을 기반으로 위성DMB 등에 더욱 주력해 회사 수준이 한단계 오를 수 있을 것”이라고 내다봤다.

이밖에 네패스는 국내 최초로 PDP용 드라이브 IC를 양산해 그동안 삼성SDI, LG필립스LCD 등이 전적으로 수입에 의존하던 것을 대체할 수 있게 됐다.

네패스 관계자는 “내년까지 월 200만개 이상 공급할 계획이며 앞으로 PDP 수요가 SD급에서 HD급으로 바뀌면 수요가 2배 이상 증가한다”며 획기적인 공급 물량 증가도 가능하다고 밝혔다.