|

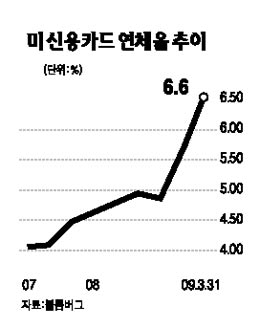

미국 실업률이 10%에 근접하면서 미 소비자들의 소비대출 연체율이 사상 최고 수준으로 뛰어오르고 있다. 실업률 증가와 부동산시장 침체 지속, 경기회복 둔화 등의 요인이 맞물리면서 신용카드에서부터 주택연계 가계대출(홈에쿼티론) 및 자동차론 등의 연체율까지 일제히 증가세를 보이고 있다. 7일(현지시간) 미국은행가협회(ABA)는 미 소비자들의 1ㆍ4분기 신용카드 연체율이 전분기 5.52%에서 6.6%로 급증해 사상 최고치를 경신했다고 밝혔다. 주택과 연계된 가계자금대출 연체율도 3.52%로 전분기보다 0.49%포인트 늘어나며 역대 최고 수준을 기록했다. 가계자금대출ㆍ자동차대출 등 8개 소비 분야 연체율을 나타내는 관련지표는 4분기 연속 신기록을 작성하며 전분기의 3.22%에서 3.23%로 올랐다. 제임스 체슨 ABA 수석 이코노미스트는 “연체율이 늘어나는 가장 큰 요인은 실업”이라며 “일자리를 잃거나 근로시간이 줄어든 소비자들이 대금지불을 미루고 있으며 소득감소를 상쇄하기 위해 신용카드에 의존하고 있다”고 말했다. 체슨 이코노미스트는 이어 “현재로서는 소비자들이 직업을 다시 찾는 데 시간이 더 걸릴 것으로 보여 내년까지 실업률 증대가 계속될 것”이라며 “고용시장과 연관성이 높은 소비대출 연체율 역시 앞으로도 증가세가 불가피해 보인다”고 설명했다. 지난주 발표된 미 6월 실업률은 26년 만의 최고치인 9.5%로 치솟으며 소비자들의 대출 연체율이 단기간에 개선되기 힘들 것임을 시사했다. 6월 한달간 미국에서는 예상보다 많은 46만7,000개의 일자리가 사라지며 사상 최초로 4개월 연속 일자리 감소세를 기록했다. 2007년 12월 경기침체가 시작된 이래 미국에서는 650만개의 일자리가 사라졌고 미 행정부 역시 실업률이 내년 말께 하락세로 돌아서기에 앞서 올해 내로 두자릿수를 돌파할 것으로 예상했다. 미 대형 은행들과 신용카드사를 대변하는 ABA는 이 같은 연체율 증대가 금융사 실적에도 악영향을 준다고 보고 있다. 주식시장의 바닥탈출에도 불구하고 뱅크오브아메리카(BoA)ㆍJP모건ㆍ씨티그룹ㆍ캐피털원ㆍ아멕스 등 주요 소비자 대출업체들의 관련 부문 손실이 확대될 수 있다는 평가다. 전문가들은 신용카드 전체 대손율이 10%를 넘어서면 은행들의 대출손실 규모가 700억달러에 이를 것으로 예측했다. 은행 및 카드사들은 손실상쇄를 위해 이미 이자율과 연체계좌 금리를 잇달아 인상, ‘카드대란’ 가능성을 부추기고 있다. 6월 씨티그룹은 신용카드 규제법안 통과에 앞서 1,500만 가입자의 이자율을 전격 인상했다. 파이낸셜타임스(FT)에 따르면 JP모건 역시 일부 연체계좌의 최소 금리를 종전 2%에서 5%로 올린 상태다.