|

|

|

직장인 윤석현(29) 씨는 최근 고민이 생겼다. 다음 달이면 만기가 도래하는 예·적금의 대체 상품을 찾기가 쉽지 않기 때문이다. 지난 9월 한국은행에서 기준금리를 하향 조정(2.25%) 하자 시중은행들이 짜기라도 한 것처럼 일시에 예·적금 금리를 인하했다.

윤 씨는 펀드·보험·재형저축과 같은 금융상품 등에 위험군 별로 다양하게 돈을 분배해놨다. 추가로 예·적금을 가입하는 것 외에는 다른 투자 유인이 없다는 얘기다. 인터넷 서핑을 하다가 우연히 저축은행 금리가 여전히 높다는 사실을 알았다. 걸림돌은 부실에 대한 위험뿐이었다. 하지만 5,000만원이 넘지 않으면 예금자보호가 된다는 말에 안심했다.

주변 지인들은 신용카드를 이용하는 윤 씨에게 카드 연계 적금을 추천해줬다. 금리를 높게는 연 6%까지 제공하는 요즘 같은 때에는 찾아보기 힘든 상품들이 검색됐다. 회사 동료들은 사내 인트라망을 통해 예·적금에 가입할 것을 권유했다. 같은 은행이지만 창구를 방문하는 것보다 편리한데다 금리를 0.1~0.2%포인트 가량 우대해줬다.

위험 자산에 돈을 투자할 수도 있지만 이미 그 한도를 꽉 채운 사람과 위험을 감수하고 싶지 않은 고객들에게 예·적금은 필수 상품이다. 그런 이들을 위해 아직은 해방구가 있다. 더 늦으면 찾을 수 없을 지 모른다. 연 3%대 예금을 제공하는 저축은행과, 신용카드 실적에 따라 금리를 얹어주는 시중은행 적금 상품을 눈여겨보자. 또 시중은행이 주거래 고객이라 할 수 있는 일부 대기업에 제공하는 인트라망 점포를 이용하면 금리 한 푼이라도 챙겨 넣을 수 있다.

◇연 3%대 예금은 저축은행 뿐=저축은행의 한 예금 상품 담당자는 관계자는 "저금리 시대일 수록 저축은행이 저축이라는 본연의 기능을 다하는 것 같다"라면서 "시중은행은 금리가 연 1%대로 곤두박칠 쳤는데 반해 저축은행은 여전히 금리가 연 3%대다. 앞으로 한 달 정도가 이 같은 금리를 취할 수 있는 마지막 기회가 될 것으로 보인다"고 말했다.

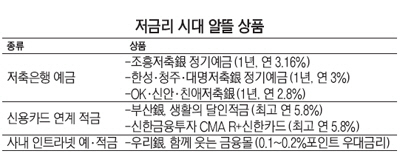

경남 소재 조흥은행의 정기예금(1년) 금리는 연 3.16%로 수신기관 통틀어 가장 높다. 충북 소재 한성·대명저축은행도 연 3%의 금리를 제공한다. 아직까지는 연 3%대 수신금리가 살아남아 있다는 얘기다. 하지만 이마저도 곧 전멸할 것으로 전망된다. 서울지역만 하더라도 연 3% 예금을 제공하는 저축은행은 없다. 그나마 OK·신안저축은행 등이 연 2.8%대 금리를 제시하고 있다. 물론 잘 찾아보면 인터넷뱅크 가입 시 0.1%포인트 우대금리를 얹어주는 곳을 발견할 수도 있다.

일부 고객들은 지난 2011년 저축은행 사태로 고객들이 퇴출 저축은행 점포 앞에서 예금한 돈을 찾기 위해 장사진을 이뤘던 것을 기억하며 저축은행을 꺼려한다. 하지만 전문가들은 5,000만원까지는 예금자보호법에 의해 전액 보상이 가능한데다, 최근 감독이 강화되면서 저축은행이 문을 닫을 일은 없다고 보고 있다. 한 저축은행 임원은 "나 또한 내가 일하는 저축은행에 5억원을 예금으로 가입하고 있다"면서 "뱅크런 등의 이슈가 불거질 일은 좀처럼 찾아보기 어려울 것"이라고 말했다.

◇신용카드 실적에 가산금리 얹어주는 적금도 재테크 방법=강원 우리카드 사장은 부행장 시절 '매직세븐적금통장'을 만들어서 히트를 쳤다고 설명한다. 일반 적금금리(연 4%)에 신용카드 이용(일정 실적 충족) 시 우대금리(3%포인트)를 더해주는 상품이다. 금리 갈증에 목이 멘 고객들을 위해 시중은행에서는 이 같은 적금을 선보이고 있다.

부산은행은 최고 연 5.8%의 고금리를 적용하는 '생활의 달인적금'을 3만명에 한해 한정 판매한다. 월적립금액 10만원이상 30만원 이내의 1년제 적금으로 기본이율 연 2.4%에 신용카드 사용실적, 아파트관리비 자동납부, 급여계좌 또는 가맹점결제계좌 가입, 월부금 자동이체 등 우대금리를 최대 3.4% 포인트 제공하는 구조다.

우대금리를 받기 위한 신용카드 사용실적은 적금 가입 후 1년간 사용한 신용카드 결제금액이 과거 1년간 결제금액보다 △10만원 약정시(적금 월부금) 300만원 △월 10만원 초과 20만원이하 약정시 500만원 △월 20만원 초과 30만원이하 약정시 700만원 이상 증가하면 연 2.9%의 우대금리를 적용받을 수 있다.

또 적금 월부금을 부산은행 입출금계좌에서 8회차 이상 자동이체로 납부하면 0.1%포인트, 아파트관리비 자동납부시 0.2%포인트, 급여계좌 또는 가맹점결제계좌 가입시 0.2%포인트를 추가로 적용받을 수 있다.

신한금융투자는 '신한금융투자 CMA R+신한카드' 사용시 CMA 최대 금리를 연 5.8%까지 제공하는 상품을 선보였다. 전월 카드 사용금액(30만원~100만원)에 따라 1,000만원까지 연 3.5% 에서 연 4.8%의 금리를 제공한다. CMA금리 우대 서비스와 함께 이용할 경우 300만원한도로 연 4.5%에서 연 5.8%의 금리를 적용 받을 수 있다.

◇대형 법인 고객이라면 다이렉트로=우리은행은 자사 거래 기업 직원들이 사내 복지를 이용하듯 은행 방문 없이 사무실에서 예·적금 및 대출 상품을 이용할 수 있는 '함께 웃는 금융몰'을 출시했다. 함께 웃는 금융몰은 신청 기업의 임직원을 위해 맞춤으로 구성한 금융 상품이다. 기업의 은행거래에 따라 임직원에게 우대혜택을 제공한다. 사무실에서 업무용 인트라넷, 기업 홈페이지의 링크를 통해 전용 인터넷 금융 상품몰을 이용할 수 있어 간편하다. 현재까지 몇 군데의 대기업들이 제안서를 받은 상태다. 사내 인트라넷을 이용하면 같은 상품이어도 점포 보다 0.1~0.2%포인트 가량 우대 금리를 받을 수 있다. 우리은행 관계자는 "앞으로 더 많은 거래기업들을 늘려나갈 예정이기 때문에 수혜자는 점차 늘어날 것으로 전망된다"고 말했다.