|

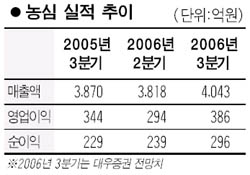

농심이 라면 및 음료의 판매 호조에 힘입어 3ㆍ4분기 어닝 서프라이즈를 달성해 주가도 한단계 레벨업 할 것으로 분석됐다. 11일 대우증권은 “농심의 3ㆍ4분기 매출액은 지난해 같은 기간에 비해 3.8% 증가할 전망이며 영업이익과 경상이익도 각각 30.7%, 35.3% 늘어나 시장의 기대를 충분히 충족시킬 것”이라고 내다봤다. 이 같은 깜짝 실적은 라면 판매량이 4% 증가하며 전분기(0.8%)보다 빠른 증가속도를 보이고 삼다수, 카프리선, 윌치주스 등 음료 판매량이 크게 늘었기 때문이다. 백운목 대우증권 애널리스트는 “영업이익률이 각각 15%와 10%에 달할 정도로 높은 라면과 삼다수의 판매가 증가한데다 최대 원재료인 밀가루 가격이 인하되면서 제조원가율이 하락해 3분기 전체 영업이익률도 9.5%로 상승했다”면서 “시장점유율도 상승한 것으로 추정되는 등 고무적인 성과를 냈다”고 말했다. 이와 함께 지배구조 재선, 사업확대를 위한 인수합병(M&A) 추진 및 공장 이전ㆍ개발 가능성 등도 농심의 주가상승에 기여할 것으로 내다봤다. 그는 농심이 3ㆍ4분기 깜짝실적을 달성함에 따라 올해 연간 영업이익 전망치를 5.7% 상향조정한다면서 목표주가도 33만원으로 올려 잡았다. 또 투자의견 ‘매수’를 유지했다.