|

손해보험업계에 저금리 충격이 더 큰 것은 손보사가 보유한 채권 듀레이션(가중평균 만기)이 짧기 때문이다. 손보사가 취급하는 상품은 생보사에 비해 만기 자체가 짧다. 당연히 자산운용도 그 기간에 맞춰 짧아질 수밖에 없다. 손보사의 포트폴리오에 만기가 3~5년인 회사채 비중이 많은 이유다. 반면 생보사는 판매상품이 종신형ㆍ장기보험 위주여서 자산운용도 장기채에 집중돼 있다.

◇수익률 갭 2%포인트, 어떻게 메우나=문제는 손보사가 보유하고 있는 올해 청산예정 회사채와 새롭게 편입해야 하는 자산 사이의 수익률 불일치(미스매치)다.

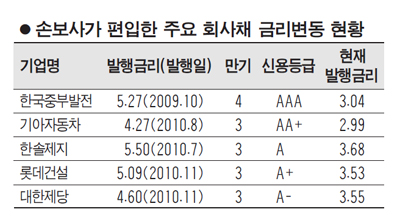

HMC투자증권에 따르면 지난 2009년 10월에 발행된 한국중부발전(AAAㆍ4년물)의 발행금리는 5.27%. 당시 1,000억원어치가 발행된 이 회사채는 연기금과 손보사들이 주로 받아갔다. 1월 현재 같은 조건으로 이 회사채를 발행하면 금리는 3.04%로 2.23%포인트만큼의 수익률 갭이 발생한다. 2010년 8월에 발행된 기아자동차(AA+ㆍ3년물) 역시 당시 발행금리는 4.27%였지만 현 조건에서의 발행금리는 2.99%다. 같은 해 7월에 발행된 한솔제지(Aㆍ3년물)의 경우도 3년 사이에 발행금리가 1.28%포인트 축소됐다.

이정준 HMC투자증권 채권담당 애널리스트는 "금융위기 이후 기준금리는 잇따라 인하됐지만 회사채 금리는 오히려 오르면서 당시 손보사들이 수익률을 제고하기 위해 회사채를 대거 매입했다"며 "향후 2년여간 고금리 자산의 만기가 차례로 돌아온다는 점에서 손보사의 수익률 부담은 커질 수밖에 없다"고 말했다.

◇대안투자처가 없다=더욱 큰 문제는 대응책이 마땅치 않다는 점이다. 이미 수익률 미스매치는 기정사실로 받아들이고 있다. 현재 시장여건상 수익률 2%포인트의 갭을 채울 수 있는 투자처는 없다. 손보사들은 수익률을 조금이라도 높이기 위해 주식비중을 높이거나 싱글A 회사채, 해외투자 비중을 확대하는 '교과서적 전략'을 펼치고 있다.

여기에다 금융 당국의 자본비율 강화조치는 손보사, 특히 자본여력이 낮은 중소형사의 행동반경을 급격히 위축시키고 있다. 위험기준자기자본(RBC)이 낮은 중소형 보험사는 장기채나 신용등급이 높은 채권을 매입할 수밖에 없게 되고 절대수익률은 당연히 낮아지게 된다. 대형 보험사들은 넉넉한 자본여력을 바탕으로 위험자산 투자비중을 높이고 있어 수익률 격차는 더욱 커진다.

한 중소형 손보사 관계자는 "수익률 미스매치는 차치하고서라도 대안투자처를 찾기가 너무나 어려운 상황"이라고 말했다.

◇보험사 저금리대책 곧 나온다=금융 당국은 조만간 보험사 저금리대책을 내놓을 계획이다. 금융 당국의 한 고위관계자는 "지난해 말부터 시작된 저금리대책 논의가 거의 끝났다"며 "조만간 발표할 예정"이라고 말했다. 금융 당국은 지난해 말을 기점으로 '보험사 역마진 태스크포스(TF)'를 발족하고 표준이율 하향조치를 검토하는 등 역마진 가능성 차단에 주력하고 있다.

그러나 업계에서는 RBC로 대표되는 획일적인 자본규제는 오히려 부작용을 낳을 수 있다고 염려했다. 규제가 강화되면 중소형 보험사의 영업은 제약을 받게 되고 결과적으로 대형사 편중현상을 심화시킬 것이라는 얘기다.

김해식 보험연구원 연구위원은 "RBC규제 강화는 자칫 보험상품의 다양성을 훼손해 시장 획일화를 초래할 수 있다"고 지적했다.