|

|

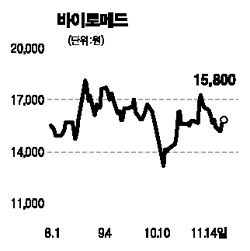

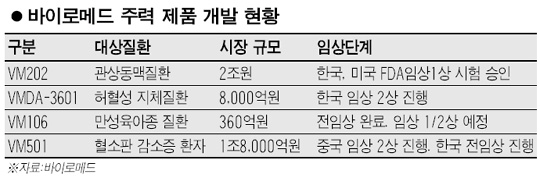

바이로메드, 크리스탈지노믹스, 바이오니아 등 3개사는 지난해 말과 올해 초 실적 없이 기술력 만으로 코스닥 시장에 상장했다. 이들은 당시 정부가 내놓은 벤처 활성화 방안(수익성이 없어도 상장 및 퇴출 시 특혜를 주는 제도)의 첫 수혜자라는 이유로 화려한 조명을 받았지만 ‘황우석 사태’의 영향으로 상장 이후 주가가 오히려 절반 수준으로 떨어졌다. 이들이 당초의 명성 대로 탄탄한 실적을 내는 우량 코스닥 기업으로 성장할 수 있는지를 3회에 걸쳐 시리즈로 점검한다. “바이오 신약의 성공 확률은 매우 낮습니다. 그러나 성공할 경우 보상은 무척 큽니다” 서울 관악구 봉천동의 한 언덕 위에 위치한 바이로메드 본사에서 만난 김선영 사장은 바이로메드가 나갈 방향으로 미국의 제넨테크사를 예로 들었다. 김 사장은 “기술력 하나로 세계 시장에서 자리 잡은 이들은 한국 생명공학기업이 나갈 방향을 보여준다”고 했다. 제넨테크는 1980년 기업공개 당시 4억 달러에 불과했던 시가총액이 1985년 성장 호르몬제로 첫 매출을 올린 뒤 20년 후인 2005년 980억 달러로 무려 244배나 뛰어올랐다. 김 사장은 “현재 개발중인 제품이 매출로 연결되기까지는 시간이 필요하지만 불가능한 것은 아니다”라고 말했다. 현재 바이로메드가 개발중인 제품은 허혈성 심혈관질환 치료제(VM202), 허혈성 지체질환 치료제(VMDA-3601), 만성육아종 질환 치료제(VM106), 혈소판 감소증 치료제(VM501) 등 크게 네 가지. VM202는 심장 등의 혈관이 막힐 경우 이 부위에 주사제를 처방, 혈관을 새로 만드는 제품으로 전 세계 시장 규모는 2조원 가량이다. VMDA는 VM202와 같은 원리지만 심장이 아닌 지체(팔다리와 몸을 통틀어 이르는 말)를 대상으로 한다. 이 중 VM202는 지난 6일 미국 FDA의 임상 1상 시험 승인을 받고 미국에서 시험을 준비 중이며 VMDA는 국내에서만 임상 2상을 진행하고 있다. VM106은 선천적으로 특정 유전자가 없는 환자에게 해당 유전자를 주입시켜주는 치료제로 현재 전임상 단계에서 유효성 및 독성시험을 완료했으며 VM501은 중국에서는 임상 2상, 한국에서는 전임상 단계에 있다. 김사장은 “이들 제품의 임상시험 등이 예정대로 진행될 경우 2010년께 첫 신약이 나올 것”이라고 전망했다. 그러나 바이오 신약에 장밋빛 전망만 있는 것은 아니다. 후보물질을 탐색하고 이 중 신약으로 나올 수 있는 확률은 대개 1만분의 1 수준이다. 임상 1상 시험에 진입했다 해도 신약 개발까지 성공할 확률은 20% 가량이고 기간도 6~7년 이상 소요된다. 때문에 전문가들은 임상 시험 단계를 감안해 투자할 필요가 있다고 조언한다. 김치훈 교보증권 애널리스트는 “바이오 기업 투자에는 인내가 필요하다”며 “바이로메드보다 먼저 임상을 진행하고 있는 글로벌 업체들의 동향을 살피고 시험 진행 단계에 따라 투자해야 한다”고 말했다. 바이로메드는 현재 네 가지 제품 모두에 대해 중국, 국내 기업 등 외부로 라이선스를 넘긴 상태다. 해당 지역에 대한 판권을 주고 향후 임상 단계에 따라 로열티를 지급 받는 형식이다. 안병룡 바이로메드 전무는 “지금은 라이선스를 넘기고 로열티를 받고 있지만 자금력이 뒷받침될 경우 직접 개발에도 나설 것”이라고 말했다.