|

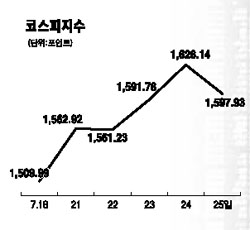

이번주 주식시장은 기업실적과 국내외 경제지표에 따라 지수변동성이 커질 수 있지만 급격한 추가조정 가능성은 높지 않을 것으로 전망된다. 지난주 국내 증시는 코스피지수 1,500선의 바닥을 확인하며 반등에 성공했다. 반등의 이유는 글로벌 신용위기의 정점 탈출과 국제유가의 하락에서 찾을 수 있다. 글로벌 증시가 저점을 확인하면서 국내 증시 역시 글로벌 증시 반등에 동참하는 양상을 보였다. 하지만 주 후반 발표된 국내 경제성장의 둔화세 확인과 삼성전자ㆍ현대차 등 주요 기업의 실적 둔화 우려는 이번주 반등의 연장을 장담하기 어렵게 만드는 변수로 작용할 것이다. 최근 증시 하락의 주된 원인인 신용위기 및 고유가는 당분간 증시의 핵심변수로 작용할 가능성이 크다. 따라서 변동성에 대한 선제적인 점검이 필요할 것으로 보인다. 먼저 신용 위기 문제는 모기지시장의 구제법안이 통과됨에 따라 위기의 정점을 확인했다는 측면에서 증시에 플러스 요인이 될 것이다. 실제로 지난주 미국의 주요 투자은행의 주가는 바닥권에서 큰 폭의 반등을 보이면서 시장의 투자심리를 회복시키는 원동력으로 작용했고 그에 따른 금융주와 경기 민감주의 상대적 강세는 좀 더 이어질 가능성이 크다고 전망된다. 다만 신용위기의 근본적인 원인인 미국 주택경기의 하강이 계속되고 있다는 점이 부담스러우며 이 같은 우려가 지난주 후반 하락의 빌미로 작용한 만큼 향후 주택 경기와 관련된 경제지표의 회복 강도가 증시의 화두로 떠오를 가능성을 염두에 둬야 할 것이다. 여기에 유가의 하락전환은 기대인플레이션 안정을 유도하면서 신용위기 및 시장의 위험프리미엄을 완화시키는 역할을 할 것이다. 당초 배럴당 150달러까지 오를 것으로 우려됐던 국제유가의 하락은 고점을 확인했다는 점에서 긍정적인 요인이다. 또한 현재의 유가 수준만 유지되더라도 글로벌 물가는 3ㆍ4분기를 정점으로 하락세를 보일 것으로 전망되며 그에 따라 글로벌 경기 회복 또한 4ㆍ4분기를 저점으로 바닥을 확인할 가능성이 크다고 예상된다. 주식시장의 선행성을 감안할 때 증시는 3ㆍ4분기에 저점을 확인할 가능성이 크다고 보이며 나올 수 있는 악재가 모두 반영돼 7월의 장세가 바닥이 될 개연성도 크다고 예상할 수 있다. 다만 지난주말 국내 증시 조정의 직접적 원인으로 작용한 기업 실적은 이번주 증시 향방을 좌우할 핵심 변수로 작용할 전망이다. 포스코ㆍLG화학ㆍLG전자ㆍ현대차ㆍ삼성전자 등 국내업종 대표주가 실적발표 이후 주가 약세를 보인 것은 하반기 기업이익에 대한 하향 조정 우려가 과도하게 반영되었기 때문이다. 그러나 이는 새로운 악재라기 보다는 이미 시장에 노출된 악재라는 점에서 너무 두려워할 필요는 없다고 판단된다. 다만 삼성전자가 실망스러운 실적 발표와 함께 주 후반 6%대의 기록적인 하락세를 보인 점은 최근 외국인의 매도 공세가 이어지고 있는 상황에서 간신히 회복된 투자심리를 다시 악화시킬 수 있어 우려가 된다. 따라서 이번주 반등의 열쇠는 향후 발표될 국내외 경제지표의 향배와 함께 2ㆍ4분기 증시 상승을 주도했던 IT업종의 주가 회복 여부에 달려 있다고 판단된다. 여전히 증시상승을 이끌 모멘텀이 부족한 점은 부담되지만 지난주 바닥을 확인한 점과 여전히 1,600선 이하에서 국내 증시의 가격 메리트가 충분하다는 점을 고려할 때 조정을 너무 두려워할 필요는 없다고 판단된다.