|

3,000억~5,000억원 규모의 소형 저축은행이 업계에서 유일하게 순이익을 기록했다. 건전성 지표인 무수익자산(NPL)비율과 연체율도 업계 평균치보다 6%포인트나 낮게 집계됐다. 반면 자산 1조원이 넘는 10개 저축은행은 949억원 상당의 순손실을 봤다. 외형이 전부가 아니라 적정 규모의 지역 밀착형 영업이 해법이라는 증거다. 이 '그룹'에 해당되는 대표적 우량 은행은 민국·스카이·진주저축은행 등인 것으로 파악됐다.

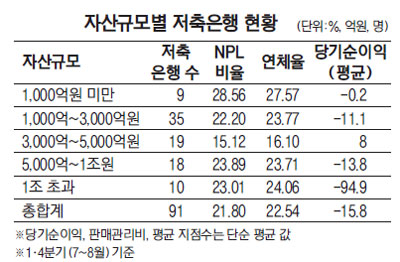

18일 서울경제신문이 91개 저축은행의 9월 말 경영공시를 총자산 규모별로 다섯 개 구간으로 나눠 분석한 결과 3,000억~5,000억원 규모의 소형 저축은행 19곳이 유일하게 8억원의 순이익을 기록했다.

해당 구간 저축은행들의 NPL비율과 연체율도 업계 평균인 21.8%, 22.54%에 비해 6%포인트가량 낮은 15.12%, 16.10%를 기록해 다른 구간에 비해 압도적인 건전성 지표를 보였다.

반면 SBI·SBI2저축은행 등 자산 규모 1조원을 넘어서는 저축은행 10곳의 당기순손실은 평균 94억9,000만원으로 집계됐다. SBI저축은행은 업계 최대 순손실(590억원)의 불명예를 얻었다. 이들 대형 저축은행의 NPL비율과 연체율은 각각 23.01%, 24.06%로 업계 평균을 웃돌았다.

5,000억~1조원 규모의 저축은행 18곳은 평균적으로 13억8,000만원의 순손실을 봤으며 NPL비율과 연체율은 각각 23.89%, 23.71%로 집계됐다.

1,000억~3,000억원 덩치의 저축은행 35곳은 11억1,000만원의 손실을 냈다. NPL비율은 22.2%, 연체율은 23.77%였다.

총자산 1,000억원 미만의 저축은행은 총 9곳으로 2,000만원 상당의 순손실을 기록했고 NPL비율과 연체율은 구간별 최고치인 28.56%, 27.57%를 보였다.

건전성이 확보되면서도 순이익을 내는 3,000억~5,000억원 규모 저축은행들의 평균 임직원 수는 68.5명이었으며 평균 지점 수는 3.3개로 업계 평균치인 79.1명, 3.8개보다 낮았다. 판매관리비도 18억3,000만원 수준이었으며 업계 평균 22억7,000만원의 80.61% 수준이었다.저축은행의 한 임원은 "총자산이 3,000억원 미만이면 규모의 경제가 실현되기 힘들어 순이익이 나기 어렵고 5,000억원을 초과하면 덩치만큼 대출 시장을 확보하기 어려워 손실이 나는 것이라 해석할 수 있다"고 평가했다.

업계에서는 3,000억~5,000억원 규모의 저축은행 중 민국·스카이·진주저축은행 등을 지역 밀착형 서민금융기관으로 꼽는다.

민국저축은행은 △애견론 △상가로 대출 △카드 가맹점주 대출 등 지역 밀착형 금융상품을 꾸준히 취급하고 있으며 스카이저축은행은 각별한 고객 관리를 통해 기존 거래고객이 지인을 소개하기에 이르렀다.

신입사원에게 6개월간 시장을 돌아다니며 일수대출을 배우도록 하는 진주저축은행 역시 관계형 금융의 대표 사례로 거론된다.

이 밖에 91개 저축은행의 기업대출 비율, 가계·소액신용대출 비율, 기타 대출 비율은 각각 65.87%, 35.81%, 1.51%인 것으로 집계됐다.