|

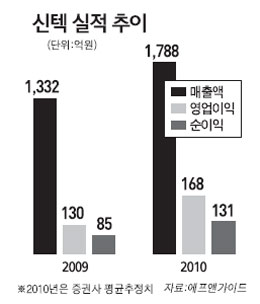

신텍이 높은 밸류에이션(기업가치 대비 주가 수준) 매력이 있다는 주장이 나왔다. 하석원 우리투자증권 연구원은 25일 신텍에 대해 "발전설비분야의 신규 수주 회복에 따라 실적이 개선되고 있으며 원자력 발전부문에서 성장동력을 확보했다"며 "올해 예상실적 대비 주가수익비율(PER)은 9배 내외로 경쟁사들의 평균 PER(14배)보다 저평가된 만큼 주가상승 여력이 충분하다"고 분석했다. 신텍은 중대형 화력발전 및 산업용 보일러의 설계ㆍ제작ㆍ공급 업체로 최근 중대형 보일러에 대한 수요가 늘어나 외형성장 및 수익성 개선이 기대됐다. 하 연구원은 "국내의 보일러 전문업체는 신텍과 두산중공업 등 2개사밖에 없다"며 "국내의 현대건설ㆍ두산중공업, 해외의 IHIㆍJGC 등 안정적인 수요처를 확보하고 있기 때문에 지속적인 성장이 가능할 것"이라고 내다봤다. 우리투자증권에 따르면 신텍의 올해 매출액과 영업이익은 전년 대비 각각 34%, 24% 증가한 1,800억원, 180억원을 기록할 것으로 추정됐다. 특히 올해 신텍은 원자력발전 보조기기시장에도 진입할 예정이기 때문에 앞으로 원전시장 확대에 따른 혜택을 누릴 수 있을 것으로 분석됐다. 하 연구원은 "신텍이 주력인 화력ㆍ산업용 보일러사업을 통해 쌓은 우수한 설계능력을 바탕으로 원자력 보조설비시장 진출에 나서고 있다"며 "올해 200억원 내외의 보조기기를 수주할 것으로 예상된다"고 설명했다.