|

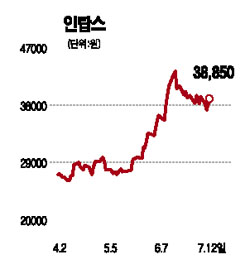

대신증권은 12일 인탑스에 대해 삼성전자의 모듈화 생산과 해외 생산비중 확대로 실적개선이 지속될 것으로 전망하고 목표주가 4만5,000원에 ‘매수’ 의견을 제시했다. 김강오 대신증권 연구원은“2ㆍ4분기 삼성전자의 휴대폰 출하량이 1ㆍ4분기 대비 7.9% 증가하고 전략 모델인 ‘SGH-U600’이 모듈화를 통해 전량 독점 공급이 이루어져 인탑스의 실적이 개선됐다”고 밝혔다. 대신증권은 인탑스의 2ㆍ4분기 매출액과 영업이익은 전년 동기 대비 각각 15.9%와 4.7% 증가한 891억원과 70억원으로 추정했다. 특히 하반기부터는 모듈화 증가로 매출 확대가 기대되고 있다. 케이스업체는 모듈화를 통해 한 모델당 약 41%의 매출증가 효과가 있다고 대신증권은 분석했다. 김 애널리스트는 “삼성전자의 해외 생산비중이 확대되면서 중국 톈진 등 해외법인의 지분법 이익이 증가해 단가 인하에 따른 영업이익 감소를 상쇄할 수 있다”고 밝혔다.