|

미국의 양적완화 축소를 시사한 ‘버냉키 쇼크’ 이후 패닉에 빠진 채권시장에 대차잔고도 크게 늘어나고 있다. 채권시장의 변동성이 커지자 손실을 줄이기 위한 기관들의 헤지(hedge) 물량이 대거 늘었기 때문으로 풀이된다.

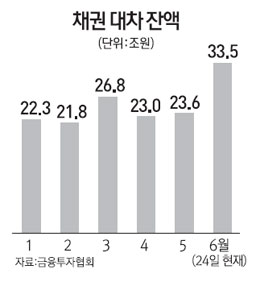

25일 금융투자협회에 따르면 24일 기준으로 국내 채권시장의 대차잔고는 33조5,290억원에 달한다. 지난달 말 23조6,281억원에서 한달새 9조9,009억원(41.9%) 급증한 것으로, 올 들어 5월말까지 평균 대차잔고 금액인 2조3,800억원이었던과 비교할 때 크게 늘어난 수준이다.

채권대차는 주식 공매도와 같은 개념이다. 국고채나 통화안전증권 등 채권을 빌려서 미리 팔고, 가격이 떨어지면 이를 되갚아 차익을 남기는 방식의 투자 기법이다. 즉 채권시장에 대차잔고가 늘었다는 것은 채권가치의 하락(금리 상승)에 배팅하는 포지션이 늘었다는 의미로 해석할 수 있다.

이재형 동양증권 연구원은 “주식을 빌려서 팔고, 이후 되갚는 대차매도는 금리 상승할 때 이익 나는 포지션”이라며 “대차잔고가 늘었다는 것은 금리가 상승할 것으로 보는 시각이 늘었다고도 볼 수 있다”고 말했다.

특히 국고채 3년물의 경우 수익률이 6월 들어 0.34%포인트 급등하는 등 최근 채권시장의 변동성이 커지면서 기관들이 리스크 관리 차원에서 헤지용 대차거래가 늘고 있다는 분석이다. 주식 대차거래가 외국인들을 중심으로 이뤄지는 것과는 달리 채권 대차거래는 외국인들보다는 국내 기관들이 거래의 대부분을 차지한다.

이현주 KDB대우증권 연구원은 “최근 금리가 급등하는 상황에서 기관들은 보유 채권을 팔아서 손실을 줄이기도 하지만 모든 물량을 털어내긴 현실적으로 어렵다”며 “때문에 대차거래를 통해 숏(매도) 포지션을 얹어서 헤지하는 전략을 쓰는 것으로 보인다”고 분석했다. 전문가들은 일부 종목에서 대차잔고가 쏠려있을 경우 빌린 채권을 갚으려는 수요가 크게 늘어나며 금리의 변동성이 커질 수 있는 만큼 주의가 필요하다고 지적했다.