|

|

|

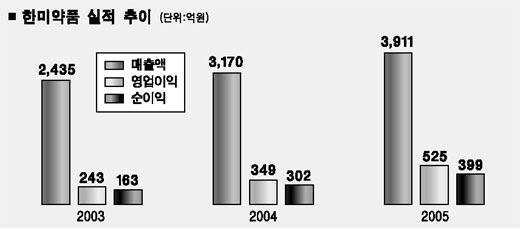

“앞으로 매출액의 10% 이상을 연구개발(R&D) 분야에 집중 투자할 생각입니다. 이를 통해 국내 제네릭 시장의 선두업체라는 위치에 만족하지 않고 신약 개발력을 가진 세계적인 제약기업으로 도약할 것입니다.” 요즘 민경윤(사진) 한미약품 사장의 경영 화두는 단연 신약 개발이다. 제네릭(특허 기간이 끝난 오리지널 의약품의 주성분을 복제ㆍ개량한 약품) 부문에서 안정적인 매출을 올리고는 있지만 회사가 한 단계 더 도약하기 위해서는 새로운 성장동력을 확보하는 것이 필수적이기 때문이다. 한미약품은 이를 위해 2010년 신약개발을 목표로 지난 99년부터 신약ㆍ바이오 부문에 대한 투자를 지속적으로 늘리고 있다. ◇R&D에 승부 건다=지난해 한미약품의 R&D 투자비용은 264억원으로 매출액의 8.3% 수준에 이른다. 이는 업계 평균인 4.9%를 훨씬 웃도는 수준이다. 한미약품은 이 가운데 절반을 신약 개발에 투자, 미래 성장동력 확보에 박차를 가하고 있다. 한미약품은 앞으로 R&D 투자 비용을 매출액의 10% 이상으로 대폭 늘릴 방침이다. 이 같은 집중투자는 세계시장에서 서서히 결실을 맺고 있다. 지난 1989년에는 국내 제약업계 최초로 6년간 제네릭 상품을 팔지 않는다는 조건으로 스위스 제약회사 로슈사로부터 600만달러의 로열티를 받기도 했다. 또 1996년에는 노바티스로부터 이와 비슷한 조건으로 2007년까지 매년 600만달러의 로열티를 받기로 했다. 2017년까지는 노바티스 싼디문 상품의 국내 매출액 중 15%를 로열티로 받는다. 한미약품의 한 관계자는 “기존에는 전체 포트폴리오 중 항생제의 비중이 높았는데 점차 순환기 쪽으로 이동하고 있다”며 “앞으로는 항암제 개발에 치중해 현재 제품 라인업을 준비하고 있다”고 말했다. 임진균 대우증권 스몰캡 팀장은 “한미약품은 제네릭 부문에서 강점을 보이고 있어서 성장성과 수익성이 점차 개선되고 있다”며 “신약 부문에 꾸준한 투자를 통해 성장동력을 확보하는 것은 바람직한 방향”이라고 말했다. ◇국내 제네릭 시장 선두주자=한미약품은 국내 제네릭 시장에서 시장점유율 1위를 기록하고 있다. 특히 지난해 9월에 출시한 고혈압 치료제 아모디핀의 경우 출시 1년 만에 전체 처방약품시장에서 매출액 기준으로 2위를 기록하는 놀라운 성과를 보였다. 처방 약품의 수는 허가 받은 것만 2만여개에 이르고 이 가운데 3,000~4,000 종류를 생산하고 있다. 아모디핀은 지난 상반기에만 178억원의 매출액을 기록, 올 연말까지 400억원 이상의 매출액을 올릴 수 있을 것으로 한미약품은 전망했다. 한미약품은 총 매출액에서 제네릭이 차지하는 비중이 65% 수준으로 타 제약회사에 비해 월등히 높은 편이다. 지난해 3,170억원의 매출액 중에서 2,067억원이 제네릭 부문에서 나왔다. 한상화 동양종합금융증권 애널리스트는 “시장의 트렌드가 제네릭으로 가는 상황에서 한미약품이 제네릭 부문에서 선도적인 지위를 차지하고 있어 향후에도 시장점유율이 꾸준히 늘어날 것으로 예상된다”고 말했다. 제네릭 의약품은 크게 심플 제네릭과 슈퍼 제네릭으로 나뉘는 데 심플 제네릭은 단순한 카피 제품이고 슈퍼 제네릭은 자체 특허를 취득해 브랜드를 가진 상품이다. 한미약품의 경우 자체 개발을 통해 만든 아모디핀, 이트라정 등의 슈퍼 제네릭의 매출액 비중이 심플 제네릭보다 높아 향후에도 지속적인 성장 모멘텀이 기대된다. 지난해 제네릭 매출액 중 62% 가량이 슈퍼 제네릭에서 발생했다. 국내 제네릭 시장은 사회의 고령화 추세와 맞물려 꾸준히 수요가 늘 것으로 전망된다. 특히 제네릭은 오리지널 제품에 비해 가격이 60~70%에 불과해 정부도 보험재정 절약 차원에서 제네릭 의약품의 처방을 권장하고 있는 추세다. 한상화 애널리스트는 “올해에만 특허가 만료되는 오리지널 상품 규모가 3,000억원에 이른다”며 “이를 국내 제약회사가 나눠 가질 때 개발력에서 경쟁력 우위를 보이고 있는 한미약품의 선전이 예상된다”고 말했다. 임진균 팀장도 “오리지널 상품의 특허는 지속적으로 풀리기 때문에 향후 5년 이상 제네릭의 성장률이 오리지널을 웃돌 것으로 보인다”고 말했다.