|

|

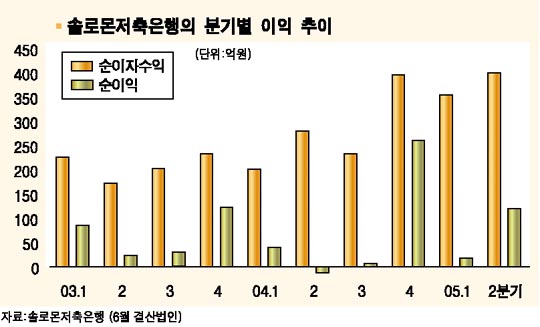

솔로몬저축은행이 연일 외국인의 러브콜을 받으며 주가가 급등하고 있다. 솔로몬저축은행의 외국인 지분율은 연초 3% 안팎에 불과했으나 이달 들어 10%대로 급증했다. 이 과정에서 주가도 크게 올라 연초 대비 30% 가량 뛴 상태다. 13일에도 외국인 순매수가 5거래일째 이어지면서 주가는 장 중 2만3,100원까지 상승, 52주 최고가를 기록했다. 전문가들은 솔로몬저축은행의 이익 및 외형 성장이 빠르게 진행되고 있으면서도 주가가 동종업체 대비 저평가됐다는 점에 주목하고 있다. 외국인 투자자들의 매수세 역시 이 같은 판단에서 이루어졌을 것이란 분석이다. 삼성증권은 “2005회계연도(2005년 7월~2006년 6월) 솔로몬저축은행의 순이익을 550억원이라고 가정할 경우, 자기자본이익률(ROE)은 58.9%에 달하지만 주가순자산비율(PBR)은 1.21배에 불과해 주가가 저평가된 상태”라고 지적했다. 한화증권은 “솔로몬저축은행은 지점 신설과 수신금리 인상을 통해 적극적인 영업을 전개하면서 이익과 외형의 증가율이 매우 높다”면서 “지난해 10~12월 순이자수익은 전분기 대비 11% 성장한 396억원을 기록해 일회성 요인이 많이 작용했던 경우를 제외하고는 사상 최대치를 올렸다”고 밝혔다. 반면 현재 진행중인 500억원 규모의 유상증자는 단기 수급상 주가에 부담 요인으로 작용하고 있다. 현재 주가가 2만원을 넘어섰지만 신주 발행가는 9,800원에 불과해 유상증자에 참여한 주주들이 증자물량을 내다 팔 가능성이 높기 때문이다. 또 솔로몬저축은행이 장기적으로 인수ㆍ합병(M&A)를 통해 전국 조직망 확보를 추진할 경우 기회가 될 수도 있지만 리스크 요인으로 작용할 수도 있을 것으로 지적되고 있다.