|

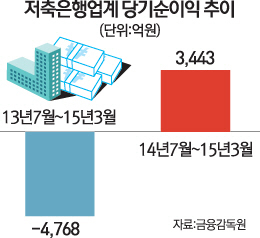

저축은행업계가 3분기 누적 당기순이익 3,443억원을 기록하면서 '저축은행 사태'의 악몽에서 완전히 벗어났다. 자산건전성 개선에 따른 대손충당금 전입액 감소와 캠코에 매각한 프로젝트파이낸싱(PF) 대출에 대한 손실 예상 충당금 적립 종료로 수익성이 개선됐다.

10일 금융감독원에 따르면 79개 저축은행의 2014년 회계연도 3분기(2014년 7월~2015년 3월) 누적 당기순이익은 3,443억원으로 3분기 연속 흑자를 기록했다. 저축은행업계는 1분기(2014년 7~9월) 80억원, 2분기 (2014년 10~12월) 1,738억원, 3분기(2015년 1~3월) 1,625억원 순이익을 올렸다.

부실채권 매각, 채권회수 및 자산건전성 개선으로 대손충당금 전입액이 전년 동기 대비 5,079억원 하락했다. 또 캠코 매각 PF대출 환매 종료에 따른 손실 예상 충당금 감소로 기타 영업이익이 전년 동기 대비 2,422억원 늘어난 요인도 있다.

무엇보다 자산 규모 5,000억원 이상인 중대형 저축은행이 빠르게 정상화 궤도에 진입하면서 전체 업권에 순이익을 늘렸다. 자산 1조원 이상 규모의 저축은행은 3분기 누적 4,591억원을, 5,000억~1조원 규모는 2,335억원을 벌었다. SBI저축은행의 한 관계자는 "중소기업 대출 실적의 레벨업, 서민 신용대출 실적의 지속적인 성장, 부동산 경기회복에 따른 담보채권 매각 이익 등으로 순이익이 많이 났다"고 말했다.

업계 유일한 상장사인 푸른저축은행의 주가도 지난 8일 현재 1년 전 대비 약 134% 상승한 6,320원을 기록하면서 업계의 달라진 분위기를 반영했다.

3월 말 현재 저축은행업계 총자산은 39조6,000억원으로 지난해 말 대비 4.6%(1조8,000억원) 증가했다. 대출금과 보유현금·예치금 등이 늘어났다. 일부 저축은행의 유상증자, 순이익 달성 등으로 자기자본은 지난해 말 대비 5.9%(2,000억원) 상승한 4조4,000억원을 기록했다.

오는 2016년 말까지 부실채권(NPL) 비율을 11.7%까지 낮춘다는 감축 계획에 따라 3월 말 현재 연체율, 고정이하여신 비율은 각각 13.4%, 14.4%로 지난해 말 대비 각각 1.3%포인트 개선됐다. 기업대출 연체율은 17.2%로 PF대출과 같은 부동산 관련 업종을 중심으로 지난해 말 대비 1.1%포인트 하락했다. 가계대출 연체율은 7.9%로 개인신용대출을 중심으로 지난해 말에 비해 1.2%포인트 내려갔다.