|

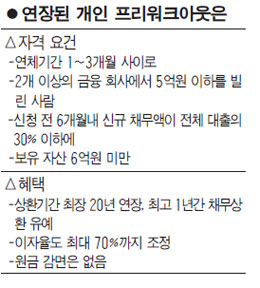

빚을 제대로 갚지 못하는 사람들 가운데 1~3개월의 단기 연체자들의 채무를 재조정해주는 프로그램인 '개인 프리워크아웃(사전채무조정)' 제도가 1년간 추가로 연장된다. 은행권에 대부업을 허용하는 방안은 장기 검토 과제로 일단 유보됐으며 저축은행에 대한 국제결제은행(BIS) 기준 자기자본비율은 현행 5%에서 은행권의 8% 수준으로 올라간다. 금융위원회는 이 같은 내용을 중심으로 한 서민금융종합대책을 이르면 이번주 안에 확정 발표한다. 정부는 우선 글로벌 금융위기 이후 연체자들이 금융채무불이행자(옛 신용불량자)로 빠지는 것을 막기 위해 도입한 개인 프리워크아웃 제도를 1년 동안 추가로 연장하기로 했다. 사전채무조정제도는 연체 기간이 1~3개월 사이로 두 개 이상의 금융회사에서 5억원 이하를 빌린 사람이 신청할 수 있다. 신청 전 6개월 내 신규 채무액이 전체 대출규모의 30% 이고 보유자산이 6억원 미만이어야 한다. 지원대상이 될 경우 상환기간을 최장 20년 연장해주고 이자율도 최대 70%까지 조정해준다. 지난달 말까지 이 제도를 통해 지원받은 사람은 7,171명에 이른다. 정부의 한 당국자는 "경기회복세가 이어지고 있다지만 저소득층을 중심으로 채무에 시달리고 있는 사람이 여전히 많다"며 "당분간은 이들에 대한 공적 구제가 필요하다는 판단에 따라 1년 동안 연장하기로 했다"고 설명했다. 정부는 이와 함께 저소득층의 대출 부담을 줄여주기 위해 서민금융 대출 금리를 낮춰주고 신협ㆍ농수협 등의 상호금융회사가 받는 비과세 예금 중 일부를 지역신용보증재단에 출연해 협약보증 방식으로 저신용자 신용대출에 나서도록 했다. 다만 대부업 기능을 은행에서 하도록 하는 방안은 장기 과제로 유보됐다. 이 당국자는 "정책 논의 과제로 올렸지만 은행권이 대부업을 할 경우 평판이 떨어진다는 지적 등 비판적 시각이 있어 이번 발표에서는 제외하기로 했다"고 전했다. 정부는 그러나 장기적으로 은행을 비롯한 대형 금융사들이 일종의 소비자 금융업 형태로 사실상의 대부업 기능을 할 수 있는 틀이 필요하다고 보고 장기적으로 관련 법제를 구축할 계획이다. 정부는 또 저소득층에 대한 대출 부담 완화와 별개로 저축은행의 건전성 감독은 강화하기로 하고 BIS 비율을 은행권 수준인 8%로 상향 조정할 방침이다. 금융당국의 한 관계자는 "대다수 저축은행들의 BIS 비율이 9% 수준이어서 비율을 높이더라도 그리 타격은 입지 않을 것으로 보인다"고 설명했다.