|

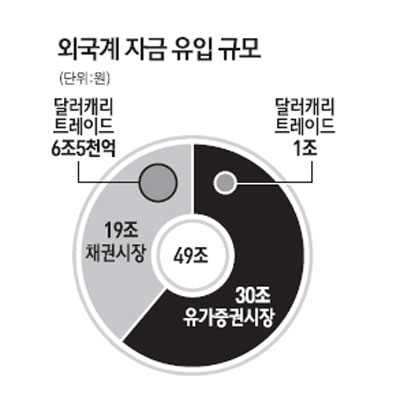

올 들어 국내시장에 유입된 달러 캐리 트레이드 자금이 최대 7조5,000억원에 이르는 것으로 추산됐다. 13일 금융감독당국에 따르면 올 들어 지난 11월 중순까지 국내 유가증권시장과 채권시장에 유입된 달러 캐리 트레이드 자금은 각각 최대 1조원, 6조5,000억원 등으로 모두 7조5,000억원에 달하는 것으로 추산됐다. 이는 유가증권시장의 순매수 규모(30조원)와 채권시장 순유입액(19조원) 총액인 49조원의 15.3%에 해당하는 수준이다. 금융감독당국은 올해 유가증권시장에서 미국계 펀드(8조4,000억원), 영국계 연기금(4조3,000억원), 룩셈부르크계 펀드(3조5,000억원), 중동 국부펀드(3조5,000억원), 미국계 연기금(2조1,000억원) 등 주요 순매수 세력의 자금은 대체로 달러 캐리 트레이드와 관계없는 중장기성 투자자금으로 분류했다. 다만 글로벌 투자은행(IB, 1조9,000억원 순매수)과 조세회피지역 펀드(1조3,000억원 순매수) 등 단기성 자금 가운데 최대 1조원이 과거 투자매매 행태 등을 볼 때 미국의 초저금리를 바탕으로 한 달러 캐리 트레이드 자금과 직ㆍ간접적으로 관련이 있을 것으로 추정했다. 채권시장에서는 올해 21조6,000억원어치를 순매수한 은행ㆍ증권 등 글로벌 IB들의 자금 가운데 약 6조5,000억원 상당은 금리차이를 겨냥해 달러 캐리 트레이드 자금으로 유입된 것으로 추정됐다. 8조원의 순유입을 기록한 태국 펀드는 달러 차입이 아닌 태국 내 자금이 금리차를 겨냥해 국내에 투자된 것으로 달러 캐리 트레이드와는 거리가 있는 것으로 분석했다. 또 미국 펀드(4조1,000억원 순유입)와 아시아 중앙은행(3조3,000억원 순유입) 등의 자금도 채권만기(듀레이션) 조정이나 자국 외환보유고 운용을 위한 포트폴리오 투자로 달러 캐리 트레이드와 무관한 것으로 평가했다. 금감원은 이 같은 분석을 바탕으로 국내에 들어온 달러 캐리 트레이드 자금은 주식시장에 별다른 영향을 미치지 못한 것으로 분석했다. 채권시장에서도 국고채 3년물에는 거의 유입되지 않아 지표금리에 미친 영향이 극히 미미했던 것으로 분석했다.