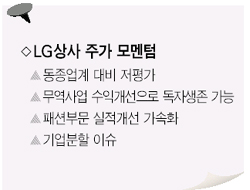

LG상사는 사업의 양 축인 무역부문과 패션부문이 탄탄한 성장세를 이어가면서 증권사들의 호평을 받고 있다. 특히 현재 진행중인 기업분할 논의가 성사될 경우 LG상사의 주가 저평가를 해소시키는 긍정적 효과가 발생할 것으로 기대되고 있다.

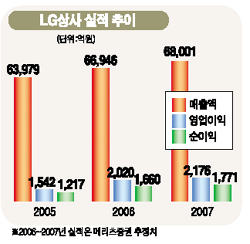

LG상사 전체 매출의 90% 이상을 차지하는 무역사업부문은 회사측에서 10대 핵심사업을 선정해 역량을 강화하고 있어 올해 사상 최고치 실적을 경신할 것으로 전문가들은 보고 있다.

정연우 대신증권 애널리스트는 “플랜트 및 기계항공 부문과 자원개발 부문에서 꾸준한 실적개선이 가능할 전망”이라면서 “업계 최고 수준의 경쟁력을 보유하고 있어 실적이 꾸준히 늘어날 것으로 기대된다”고 말했다.

박진 우리투자증권 애널리스트도 “지난해 연간 실적이 다소 부진했지만 영업외적인 요인에 의한 것이었기 때문에 올해 실적 전망치를 변경할 이유는 없다”면서 “전년 일회성 비용에 따른 기저효과(base effect)가 작용해 올해 무역부문의 실적은 크게 개선될 것”이라고 예상했다.

반면 지난해와 같이 예상치 못한 영업손실이 추가로 발생할 가능성이 남아있다는 점은 리스크로 부각될 수 있다는 점은 주의해야 한다고 전문가들은 지적하고 있다.

패션부문은 LG상사의 전체 매출기여도는 9%에 불과하지만 영업이익 기여도는 48%에 달하는 ‘효자’사업으로 업계 최고의 수익성을 과시하고 있다.

유주연 메리츠증권 애널리스트는 “올해 패션사업부문은 본격적인 소비회복에 접어들면서 영업환경이 긍정적으로 변화하고 마에스트로 등 기존 브랜드의 경쟁력을 확보한 상태에서 라퓨마, 헤지스 레이디스 등 신규브랜드의 매출까지 가세해 지난해보다 20.7% 증가한 6,695억원의 매출액을 기록할 것”이라고 내다봤다. 영업이익 역시 전년 대비 27.9% 늘어난 968억원으로 예상했다.

한편 LG상사의 기업분할에 대한 기대감도 주가상승의 촉매로 작용할 전망이다.

남옥진 대우증권 애널리스트는 “현재 LG상사의 패션과 무역부문은 사업간 시너지가 거의 없고 연관성이 적은 두 부문이 같은 회사에 묶여 있어 각각의 사업부가 제대로 가치평가를 받지 못하고 있다”면서 “기업분할은 LG상사의 저평가 상태를 해소하는 계기로 작용할 것”이라고 밝혔다.