|

|

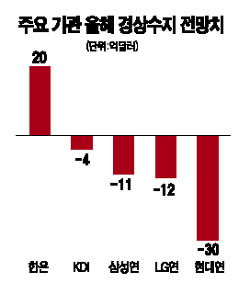

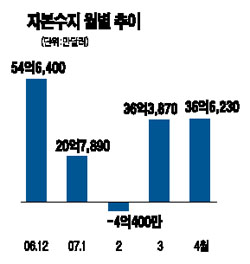

지난 4월 경상수지 적자가 10년여 만에 사상 최대치를 기록하면서 우리나라 국제수지 구조가 대외환경변화에 매우 취약한 ‘경상수지 적자-자본수지 흑자’형으로 전락할 우려가 커지고 있다. 서비스 수지 적자가 고공행진을 거듭하고 상품수지 흑자폭은 줄어들면서 올해 경상수지 흑자 달성이 쉽지 않을 것으로 보이기 때문이다. 반면 자본수지는 해외 단기 차입 증가, 해외 채권 발행 등으로 막대한 흑자를 기록하고 있어 원화 강세로 인한 수출 채산성 악화 등 부작용을 일으키고 있다. 해외로부터 유동성이 유입되면서 국내 통화정책을 무력화시키고 있는데다 한꺼번에 빠져나갈 경우 금융시장 혼란마저 우려된다. ◇경상수지 흑자 달성 ‘빨간불’=4월 경상수지 적자폭이 늘어난 것은 일단 외국인 배당금 대외지급이 급증했기 때문이다. 12월 결산법인의 배당금을 받아 외국인이 해외로 송금한 금액은 3월 28억5,150만달러, 4월 28억240달러에 이른다. 총 58억3,970만달러의 규모다. 이는 일시적인 요인이라는 게 한은의 설명이지만 경상수지의 버팀목인 상품수지 흑자폭이 줄었다는 게 문제점으로 지적되고 있다. 상품수지는 1월 12억9,200만달러 흑자를 낸 뒤 2월과 3월에는 각각 23억8,730만달러, 23억5,850만달러의 흑자를 냈으나 4월에는 눈에 띄게 흑자 규모가 줄었다. 만성적인 서비스 수지 적자도 개선되지 않고 있다. 비록 4월에는 적자 폭이 줄었지만 여름 휴가 시즌인 7ㆍ8월에는 20억 달러씩에 달할 것으로 보인다. 하지만 한은은 여전히 연간 흑자 달성을 장담하고 있다. 정삼용 한은 국제수지팀장은 “4월에 반도체 장비 및 항공기 장비 수입이 크게 늘어나면서 일시적으로 상품수지가 위축됐다”며 “5월과 6월에는 배당금 지급과 같은 불규칙 요인이 없어지면서 한자릿수 (억달러 단위)의 흑자를 예상하고 있다”며 말했다. 상반기 경상수지 적자폭이 20억달러로 줄어든 뒤 하반기에 흑자가 늘어나면 연간 20억달러 정도의 흑자가 가능하다는 것. 반면 국책 및 민간 경제연구소의 전망은 다르다. 원화 강세, 국제유가 상승, 주요 수출 대상국의 경기 둔화 등의 가능성으로 수출이 계속 두자릿수의 증가율을 이어갈지 미지수라는 것. 실제 현대경제연구원과 삼성경제연구소ㆍLG경제연구원은 각각 30억달러, 11억달러, 12억달러의 경상적자를 예상했고 한국개발연구원(KDI)도 4억달러의 적자를 전망했다. ◇자본수지 내용도 좋지 않아=올 1~4월 경상수지 적자는 35억9,360만달러에 이른 반면 자본수지 흑자도 89억7,590만달러에 달했다. 올들어 정부가 환율 하락 등을 유도하기 위해 해외펀드 비과세, 해외부동산 취득한도 확대 등 해외투자 활성화에 나섰지만 정반대의 현상이 벌어지고 있는 것. 자본수지 흑자의 내용도 좋지 않다. 단기 외화 차입이 대표적이다. 3월에 78억달러까지 폭증했던 예금은행의 단기 외화차입은 4월 7억6,210만달러로 감소했지만 외국 은행의 국내 지점은 여전히 금리 재정 거래에 몰두하고 있는 것. 정 팀장은 “정부 등이 창구지도에 나서면서 국내 은행들은 지난달 24억달러를 순상환한 반면 외국계 은행들은 30억달러를 들여왔다”고 말했다. 더구나 외국인의 채권 투자액은 3월 3억5,990만달러에서 4월 50억4,440만달러로 크게 늘었다. 즉 국내 은행들도 해외채권발행을 통해 자금을 마련, 단기외화차입을 상환한 것으로 추정돼 외화차입 과잉이라는 고질적인 문제가 해결되지 않았다는 뜻이다. 이 때문에 외화차입이 포함된 기타투자수지는 3월 111억달러에 달했던 순유입액이 4월 7,260만달러로 급감했다. 반면 3월 71억달러가 넘었던 증권투자자금 순유출액은 42억달러의 순유입으로 둔갑했다. 외국인 직접투자 수지는 적자를 기록한 반면 증권투자 등 단기자금이 유입되고 있는 것도 우려 요인이다. 한상완 현대경제연구원 경제연구본부장은 “상품 및 서비스 수지가 흑자를 보이고 자본수지는 적자를 기록해야 건전한 모양새”라며 “최근 급증한 단기 외화 자금은 소규모 개방경제인 한국에서는 국제금융시장의 급변동 때 한꺼번에 빠져나갈 가능성이 있다”고 말했다.