|

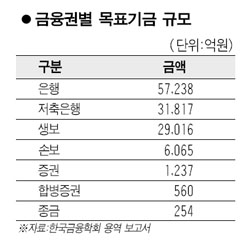

은행권과 달리 보험ㆍ저축은행 업계가 예금보험공사의 예금보험료 개편 방안을 놓고 거세게 반발하고 있다. 외형상 예보료율은 인하된 것으로 보이지만 실제로 걷게 되는 예보료는 크게 늘어나기 때문이다. 16일 보험업계에 따르면 손보협회는 지난 2월 딜로이트컨설팅에 ‘예금보험료 목표기금제 도입에 따른 영향’에 대한 용역을 의뢰해 이달말까지 최종 분석 결과를 받기로 했다. 딜로이트의 중간보고서는 손보업계가 부담해야 할 목표기금으로 약 3,000억원 선을 제시한 것으로 알려졌다. 하지만 이번에 예보가 제시한 목표기금액은 손보사가 6,065억원을 부담하도록 하고 있어 딜로이트 용역 결과에 비해 두 배가 넘는 수준으로 나타났다. 손보업계가 집단 반발하는 가장 큰 이유다. 무려 2조9,000억원을 부담해야 하는 생보업계의 반발은 더욱 거세다. 예보가 사용한 분석 모델이 주가가 있어야만 해석이 가능함에도 상장사가 한 곳도 없는 생보에 이 모델을 무리하게 적용했다는 것이다. 생보는 기존 예보료 징수 실적에 비해 과다한 목표기금액이 책정된 점도 불만요인으로 지적됐다. 생보의 경우 이미 1조5,000억원의 기금을 거뒀음에도 배에 가까운 2조9,000억원의 목표기금을 설정해 지나치게 높다고 반발하고 있다. 목표기금액이 고무줄처럼 늘어날 수 있다는 점도 보험업계의 반발을 부추기는 요인이다. 제시된 목표금액이 절대금액으로 고정된 것이 아니라 책임준비금이 늘어나는 만큼 추가적으로 거둬야하고 적립률을 채워야 한다는 것이 불합리하다는 지적이다. 손보업계의 한 관계자는 “제시된 목표기금은 손보 만 6,065억원이지만 목표기금율과 책임준비금 순증을 감안하면 6년 뒤에 실제 거둘 금액은 1조원까지 늘어날 것으로 우려된다”고 말했다. 보험업계는 이와함께 전세계적으로 목표기금을 차등 적용하는 보험사가 없다는 점을 들어 차등요율제 도입에 반대하고 있다. 생보업계의 한 관계자는 “은행에 대해 차등요율을 적용하는 나라는 있지만 보험사에 적용하는 나라는 전세계에 한 곳도 없다”면서 “국제적인 현실을 반영해 차등요율제 적용을 철회해야 한다”고 말했다. 목표기금 자체가 늘어나는 저축은행 업계도 불만을 토로하고 있다. 저축은행은 생보업계보다 많은 3조1,817억원의 목표기금이 제시됐다. 저축은행의 한 관계자는 “목표기금제와 차등요율제를 골자로 한 이번 개편 방안은 구조조정이 끝난 은행권부터 단계적으로 도입돼야 한다”면서 “구조조정 과정에 있는 저축은행에 당장 적용하는 것은 무리가 있다”고 말했다.