|

이번주 코스피지수는 기술적 반등구간에 진입할 것으로 보이지만 반등폭은 제한적일 전망이다.

미국의 양적완화 정책 종료로 불확실성은 완화되었지만, 유로존의 경기 둔화 우려가 크고 국내 기업 실적도 부진하기 때문에 큰 폭으로 오르기는 어려워 보인다.

이번주에는 4일(현지시간) 예정된 미국 중간선거가 국내 증시의 최대 변수다.

미국 현지 여론조사 기관인 리얼클리어폴리틱스에 따르면 공화당이 하원에 이어 상원까지 다수당의 지위를 확보할 것으로 예상된다. 공화당은 미국 연방준비제도이사회(FRB)의 통화정책에 비판적이어서 시장에 불확실성 요인으로 작용할 가능성도 있다. 지난달 커버드본드 매입을 단행한 유럽중앙은행(ECB)은 자산유동화증권(ABS) 등 추가 자산 매입 계획을 좀 더 구체화할 전망이다. 다만 미국판 양적완화(QE)인 국채매입 방안을 당장 도입하지는 않을 것으로 보여 시장에는 큰 영향은 끼치지 않을 것으로 예상된다.

업종별로는 3·4분기 실적 결과에 따라 접근할 필요가 있다. 3·4분기 실적을 살펴보면 필수소비재, 금융, 통신서비스 업종은 예상치를 웃도는 반면 에너지, 소재, 산업재, 경기소비재, 헬스케어, 정보기술(IT) 업종은 연이어 '어닝쇼크'를 기록하고 있다. 당분간 경기민감주 보다 내수주와 배당주에 관심을 두는 것이 안전해 보인다.

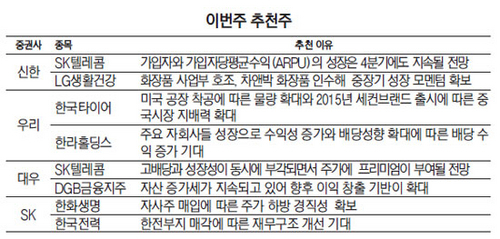

신한금융투자는 SK텔레콤(017670)과 LG생활건강(051900)을 추천했다. 신한금융투자는 " SK텔레콤의 3분기 실적은 시장 예상치를 소폭 밑돌았지만, 순증 가입자는 51만4,000명으로 예상보다 늘어 4분기 실적 전망은 밝다"며 "LG생활건강은 화장품 사업부의 호조로 꾸준한 외형성장이 지속되고 있고, 차앤박 화장품을 인수해 중장기 성장 모멘텀을 확보한 점이 긍정적"이라고 설명했다.

우리투자증권(005940)은 한국타이어(161390)를 추천종목으로 꼽았다. 우리투자증권은 "고부가가치 초고성능 타이어 판매 비중 확대에 힘입어 3분기 영업이익이 2,760억원을 기록해 역대 최대 영업이익을 달성했다"며 "미국공장 착공에 따른 물량 확대, 내년 세컨브랜드 출시 등으로 중국시장 내 지배력이 확대돼 해외시장에서의 경쟁력도 강화될 것"이라고 분석했다.

SK증권(001510)은 한화생명(088350)을 추천했다. SK증권은 "자사주 매입과 3분기 실적 개선 전망으로 주가 전망이 밝다"고 밝혔다.