|

|

오는 10월 결혼을 앞둔 김나영(32)씨는 벌써부터 신혼집 마련에 분주하다. 시간이 날 때마다 짬짬이 예비 신랑과 공인중개사를 돌아다니며 전셋집을 찾아 다닌다. 간혹 마음에 드는 물건을 발견해도 높은 전셋값에 쉽사리 계약을 결정할 엄두가 나지 않는다. '최악의 전세난'을 몸소 경험하고 있는 중.

5월 성혼기를 맞아 신혼부부를 중심으로 전세수요가 이어지고 있지만 전세난은 여전하다.

최근 전세시장은 물건 품귀현상이 지속되면서 전국 평균 전세가가 매매가의 60%를 돌파했다.

부동산정보업체인 부동산114에 따르면 5월초 기준 전국 아파트의 평균 전세가율(매매가 대비 전세가 비율)은 61.10%를 기록했다.

서울과 경기, 인천 등 수도권 소형 아파트를 중심으로 전세가율이 80%를 넘는 곳도 있다.

하늘 높은 줄 모르고 치솟은 전세가격에 보금자리를 마련하지 못한 예비 신혼부부들의 고민이 깊어지고 있지만 낙담하기는 이르다.

일부 공공기관과 시중은행에서 운용하는 신혼부부 전세자금대출을 꼼꼼히 살펴보자. 3%대 저금리에 장기로 운용해 금융부담이 크지 않다.

전세가와 매매가 격차가 크지 않은 만큼 '생애최초대출'을 활용해 이 참에 내 집을 마련하는 것도 좋은 방법.

첫 보금자리 마련을 꿈꾸는 신혼부부들을 위해 맞춤형 상품을 소개한다.

◇저소득 신혼부부를 위한 '전세임대제도'=소득 수준이 낮은 신혼부부라면 한국토지주택(LH)공사에서 제공하는 전세임대제도가 적합하다. 월소득 194만원 이내 가구에 한해 LH가 집주인과 전세계약을 대신 한 뒤 신혼부부에게 저렴한 가격에 재임대하는 제도다. 최장 10년까지 거주할 수 있다.

LH는 올해 공급 예정인 전세임대 1만9,740가구 중 일부를 신혼부부 전세임대로 제공할 예정이다.

대상자는 무주택 가구주로서 혼인 3년 이내이고 그 기간 내에 임신 중이거나 출산하여 자녀가 있는 사람 등이다.

전세임대 입주대상자로 선정된 사람은 지역별 지원한도액(수도권 7,000만원, 광역시 5,000만원, 지방 4,000만원) 범위 내에서 85㎡ 형이하의 전세주택(1인 가구는 50㎡ 형 이하)을 물색할 수 있다. 입주자가 부담해야 할 월 임대료는 시중시세의 30% 수준이다.

예를 들면 5,000만원짜리 전세주택의 경우 전세금의 5%인 250만원을 LH에 보증금으로 내고 차액 4,750만원의 2%인 7만9,160원을 월세로 내면 된다. 단 국민주택기금 전세대출과 중복 적용되지 않는다.

2년 단위 5회 계약이 가능하며, 입주자격을 유지할 경우 최장 10년간 거주할 수 있다.

◇신혼부부 맞춤형 전세대출=전세자금을 대출받고자 하는 신혼부부는 한국주택금융공사가 보증하고 각 시중은행들이 판매하는 전세자금대출을 이용하는 것이 다른 대출보다 유리하다. KB국민은행의 'KB주택전세자금대출' 'KB플러스전세자금대출', NH농협은행의 '채움전세우대론', IBK기업은행의 '장기전세대출' '역전세대출' 'IBK전세대출', 신한은행의 '신한주택전세자금대출' '신한장기전세지원대출' '신한전세보증대출', 우리은행의 '우리전세론(장기전세, 주택금융보증)', 하나은행의 '하나주택신보전세자금대출' '하나우량주택전세론' 등 6개 은행에서 판매하는 13개 상품은 주택금융공사가 보증하는 전세대출 상품이다.

대개 고객 신용이나 실적에 따라 4~6%대의 금리가 적용된다. 본인의 거래 실적이 많고 신용도가 높은 은행에 찾아가 위 13개 상품 중 하나를 선택할 경우 상대적으로 낮은 금리를 적용 받을 수 있다. 시중은행 중에서는 농협은행의 'NH전세자금대출' 금리가 가장 낮다. 이 상품의 경우 최저 금리가 연 3.73%이며 대출 한도는 최대 2억원까지이다.

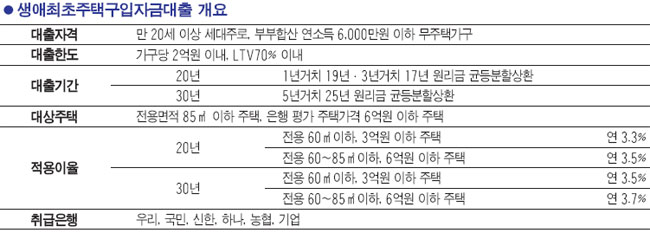

◇내 집 마련을 꿈꾼다면 '생애최초주택구입자금대출'=매매가에 육박하는 전세가가 부담된다면 이 참에 주택마련을 한번 고민해볼 것을 권한다. 새 정부의 4ㆍ1부동산대책에 따라 이번 달부터 생애최초주택구입자대출의 대상 범위를 확대, 운영되고 있다. 또 연말까지 생애최초주택구입자에 한해 총부채상환비율(DTI)을 은행 자율에 맡기고 주택담보인정비율(LTV)도 60%에서 70%로 완화하기로 했다.

현재 생애최초주택구입자금대출을 운용하는 은행은 우리ㆍ신한ㆍ국민ㆍ하나ㆍ농협ㆍ기업은행 등 6곳. 생애최초주택구입자금대출 금리는 연 3.3~3.7% 수준이다. 최대 2억원 한도 내에서 30년 동안 분할상환하는 방식이다.

예를 들어 최대 한도인 2억원을 대출받았을 때 약 2억8,600만원에 거래되는 주택을 매수할 수 있다. 연 3.5%의 금리를 적용해 5년 거치 후 25년 분할상환하면 월 상환액은 약 100만원이 된다.

4.1대책에 따라 이번 달부터 대출기준도 완화돼 더 많은 수요자가 이용할 것으로 전망된다. 연소득 기준이 기존 부부합산 '5,500만원 이하'에서 '6,000만원 이하'로 완화되고 30년 분할상환 대출상품이 신설됐다. 기존 2조5,000억이었던 지원규모도 5조원으로 확대했다.

대출이용 대상자는 6억원 이하, 전용면적 85㎡ 이하 주택을 구입하는 생애최초 주택구입자다. 현재 무주택자이더라도 과거에 주택을 구입한 사실이 있으면 대출을 받을 수 없다.

단 총부채상환비율이 70%를 넘는 하우스푸어의 주택을 매입하거나 현재 거주하고 있는 임차주택을 매입하는 경우 주택구입 사실이 있는 무주택자도 이용할 수 있다.