|

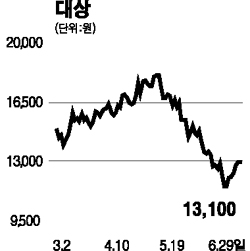

대상은 전통장류부터 고급조미료, 농수산식품, 서구식품, 냉동식품을 생산하고 있다. 또 국내 최대의 전분 및 전분당 제조 회사로 옥수수를 이용해 과자류 및 각종 가공 식품을 생산하고 있다. 각종 아미노산과 핵산 등의 제조기술을 이용한 바이오 건강사업부문도 상당한 경쟁력을 갖추고 있다. 대상의 지난 1ㆍ4분기 영업이익률은 전분기 대비 7.4% 상승했다. 2ㆍ4분기에도 전체 매출의 80%를 차지하는 식품부분의 수익성 향상과 전사적 자원관리(ERP)시스템의 실행에 따른 비용감소 등으로 뚜렷한 실적호전 추세가 나타날 것으로 것으로 추정된다. 또 1990년대 말부터 강도 높은 구조조정을 실시, 대상식품을 흡수합병하고 건설부분을 정리한 뒤 식료품 사업에 역량을 집중했다. 이에 따라 자산 건전성과 재무 안전성이 크게 개선되고 있다. 최근에는 신용등급도 상향 조정됐다. 대상의 투자포인트는 최근의 주가하락으로 인한 가격 메리트, 하반기 국내 소비시장의 회복세, 성공적인 구조조정, 자원관리 시스템의 도입 등으로 인한 비용의 효율성 제고 등에 초점을 맞춰야 한다. 이를 고려할 때 하반기 포트폴리오 조정 때 적극 편입하는 것이 유효할 것으로 판단되며 6개월 목표주가로 1만9,000원을 제시한다.