|

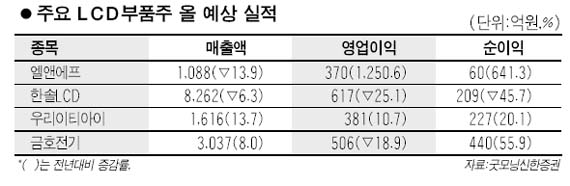

LCD 업황개선 전망과 저평가 메리트로 LCD 부품업체의 투자매력이 높다는 분석이 나왔다. 굿모닝신한증권은 11일 높은 시장지배력과 원가경쟁력을 갖춘 엘앤에프ㆍ한솔LCDㆍ우리이티아이에 대해 ‘매수’ 의견을 내놓고 적정주가로 각각 1만1,200원, 6만2,500원, 1만4,000원을 제시했다. 굿모닝신한증권은 올 하반기부터 40인치급 LCD TV의 수요 확대로 인해 TFT-LCD 수급여건이 개선되고 4ㆍ4분기에는 일시적으로 수요가 공급을 앞지르면서 LCD업황이 크게 개선될 것으로 전망했다. 특히 대만업체보다 먼저 40인치급 대형 LCD TV 시장에 진입한 국내 LCD업계로서는 우월적 지위를 확보할 수 있게 돼 LCD 업황 개선으로 더 큰 수혜를 받을 것으로 예상했다. 이에 따라 그동안 가격하락과 수익성 압박에 시달려온 LCD부품업체에 이 같은 시장변화는 실적개선에 대한 기대를 높이고 있다. 굿모닝신한증권은 고부가가치 신소재 분야에 진출하거나 높은 시장지배력과 원가경쟁력을 갖춘 LCD부품업체로 코스닥시장의 엘앤에프ㆍ우리이티아이와 유가증권시장의 한솔LCD를 선정했다. 엘앤에프는 기존 백라이트유닛(BLU) 사업 외에 PDP 전극소재와 2차 전지용 양극 활물질 등의 신소재 사업을 추진하고 있어 올 3ㆍ4분기부터 신규사업 부문의 매출이 가시화할 것으로 분석됐다. 민천홍 굿모닝신한증권 연구원은 “엘앤에프의 올 매출액은 1,088억원으로 전년 대비 13.9% 감소할 것으로 예상되지만 신사업 분야의 선전으로 영업이익은 1,251% 증가한 37억원을 기록할 것”이라며 “2008년 매출액과 영업이익도 25.6%, 135.4% 개선될 것”으로 예상했다. 종합 BLU업체인 한솔LCD는 올 3ㆍ4분기부터 자회사인 한솔라이팅을 통해 냉음극형광램프(CCFL) 사업에 진출할 것으로 전망돼 삼성전자의 LCD 부문의 핵심 부품업체로 자리잡을 것으로 보인다. LG필립스LCD의 CCFL 공급 업체인 우리이티아이는 시장지배력이 확대되고 있는데다 하반기 40인치급 LCD TV 수요 확대로 큰 폭의 수혜가 예상되고 있다. 또 높은 원가경쟁력을 보유, 단가 인하 압력에도 안정적인 수익 유지가 가능할 것으로 전망됐다. 박상현 CJ투자증권 연구원은 우리이티아이에 대해 “2ㆍ4분기 들어 물량확대 및 단가 인하폭 완화로 실적개선이 이뤄지고 있다”면서 “실적 모멘텀과 LG필립스LCD의 실적개선으로 주가상승이 지속될 것”으로 분석했다. 하지만 단순히 부품을 조립하는 BLU 업체들은 LCD업황 의존성이 높아 안정적인 수익성을 확보하기 어려울 것으로 예상된다.