|

|

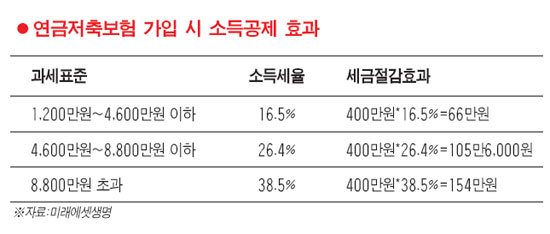

은퇴 후 부부가 한 달 생활하는데 소요되는 자금은 얼마나 될까. 삼성생명이 작년 말 발표한 자료에 따면 월 213만원 정도다. 지인들의 경조사를 챙기고, 부부가 먹고 입고 하려면 최소한 이 정도 자금은 소요된다는 것이다. 하지만 국민연금과 퇴직금만으로는 충분치 않은 것이 현실이다. 지난 1988년 가입 당시 70%에 달하던 국민연금 소득 대체율은 점차 줄어들면서 지난 2008년 50%, 올해는 48%수준으로 줄어들었다. 우리나라의 노령화 속도가 유례없이 빠른 점을 감안하면, 소득 대체율은 더 하락할 가능성이 높다. 국민연금만 믿고 있다간 낭패를 보기 십상이다. 결혼연령도 점점 늦어지고 있는 상황에서 어린 자녀의 교육비에 자신의 생활비 지출도 잘 따져봐야 한다. ◇잘 고르면 득 보는 '연금상품'=개인이 자유롭게 금융회사를 선택해 가입하는 것이 개인연금이다. 차지훈 우리은행 과천지점 PB는 "개인연금은 절세효과와 함께 일반 예금에 비해 수익률도 높고 수익형 부동산 투자와 비교해볼 때 경제적 정신적 비용도 적게 들면서 안정적 수익 창출이 가능하다는 장점이 있다"며 "기초 생활비 수준만 지급하는 국민연금이나 일시금 임의 선택이 가능한 퇴직연금의 부족한 노후보장체계를 개인연금이 보완해준다"고 설명했다. 개인연금은 크게 연금저축과 연금보험으로 나뉜다. 대다수 금융회사에서 판매하는 연금저축은 보통 연간 400만원의 소득공제 혜택을 받을 수 있다. 보험사에서만 취급하는 연금보험은 소득공제 혜택 대신 비과세 혜택이 주어진다. 은행은 연금신탁, 증권사는 연금펀드 등을 판매하고 있다. 개인이 주로 가입하는 연금보험에는 보험료 적립방식에 따라 일반연금과 투자형 연금인 변액연금 및 자산연계형 연금 보험으로 나뉜다. 보험사들이 판매하는 연금보험은 크게 소득공제를 받을 수 있는 세제적격 연금보험(연금저축보험)과 소득공제 혜택은 없지만 10년 이상 가입하면 비과세 혜택을 누릴 수 있는 세제비적격 연금보험으로 나뉜다. 연금저축보험은 급여소득자들에게 적합한 상품이다. 연금 수령 때 5.5%의 저율 과세 혜택도 볼 수 있다. 하지만 연금을 일시에 수령하거나 중도해지 할 경우엔 22%의 기타소득세를 내야 한다. 5년 이내 해지하면 납입한 보험료의 2.2%를 해지 가산세로 물어야 한다. 세제비적격 연금보험은 가입 기간 동안 소득공제 혜택은 받을 수 없지만 노후에 수령하는 연금이 비과세 혜택을 받는다. 보험사들이 판매하는 연금보험의 80∼90%가 세제비적격 상품이다. ◇성향 및 목적에 따라 연금상품 골라야=글로벌 금융위기 이후 연금개시 시점 이전에도 납입원금을 보장하는 변액연금보험이 인기를 끌고 있다. 변액연금은 펀드의 운용 실적에 따라 실제 받는 보험금이 바뀐다. 운용 실적이 좋을 경우 더 많은 연금을 수령할 수 있다. 또 투자수익률이 나쁘더라도 연금이 지급되는 시점에는 고객이 이미 납입한 보험료가 보장되는 등 최소한의 안전장치가 마련돼 있다. 따라서 저금리 및 물가상승률을 극복해 노후자금을 준비하려면 변액연금보험을 고려해 볼 수 있다. 목돈 납입 후 즉시 연금을 받을 수 있는 즉시연금보험도 있다. 한번 연금이 개시되면 중도해지가 불가능하며 비과세이므로 세제 혜택도 볼 수 있다. 종신형은 중도해지가 불가능하기 때문에 평생토록 본인의 노후만을 위한 자금으로 활용할 수 있다는 게 장점이다. 원금 보존을 원하는 고객은 상속형이나 환급형이 적당하다. 상속형은 원금을 보존하면서 매월 이자 부분만 연금으로 수령한다. 사망 때 원금은 원하는 자녀에게 상속이 가능하다. 환급형은 만기 생존 시 원금을 본인이 수령할 수 있다. 은퇴가 임박한 최고경영자(CEO)나 여유 목돈을 보유한 부유층들에게 인기가 높다. 예를 들어 55세 남자가 일시납으로 2억 원을 즉시연금에 가입하고 수령 방법을 20년 보증 종신형으로 선택했을 경우 공시이율 연 4.8%를 적용하면 가입한 다음 달부터 매월 95만2,000원을 사망할 때까지 연금으로 수령할 수 있다. ◇월 지급형 펀드도 고려해볼 만=최근 매달 연금형식으로 분배금을 지급하는 '월지급형 펀드'가 다양하게 출시돼 투자자 선택의 폭이 넓어졌다. 월 지급형 펀드는 환매 시 이익금을 한꺼번에 지급하는 대부분의 기존 펀드와 달리 연금 형식으로 매달 일정금액을 지급하는 펀드다. 월 지급형 펀드의 가장 큰 장점은 납입 후 바로 다음달부터 분배금을 받을 수 있다는 점이다. 연금 저축, 보험, 펀드 등 일반적인 연금상품의 경우 가입 후 일정 기간이 지나야 하고 투자 시에도 나이, 기간 등의 제한 사항이 있다. 그러나 월 지급형 펀드는 나이제한 없이 누구나 투자 가능하며 납입 후 바로 다음달부터 분배금이 지급된다. 또 일반 펀드는 투자 후 단기간 안에 환매할 경우 환매수수료가 부과되는 게 보통이지만 월 지급형 펀드는 환매수수료가 부과되는 기간일 경우에도 분배금에 해당하는 금액은 환매수수료가 부과되지 않는다. 그러나 월지급형 펀드도 다른 펀드와 마찬가지로 원금손실 가능성이 있다. 월 분배금이 납입금의 0.5%인 경우 연 6%에 해당하는 금액이 분배금으로 지급되기 때문에 수익률이 연 6% 이상은 돼야 원금유지가 가능하다. 분배금지급과 더불어 더 높은 수익을 기대하는 투자자라면 주식형 상품을, 원금보존 정도의 수익을 추구하는 안정지향형 투자자라면 채권형 상품에 투자하면 된다.