|

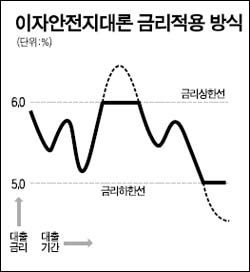

일정기간 동안 금리가 오르더라도 대출금리는 오르지 않는 새로운 형태의 변동금리 주택담보대출 상품이 처음으로 등장했다. 하나은행은 일정기간 동안 금리가 오르더라도 최초의 대출금리 수준을 그대로 적용하는 주택담보대출인 ‘이자 안전지대론’을 판매한다고 14일 밝혔다. 이 상품은 최초 대출금리를 상한선으로 설정함으로써 금리 상승기에는 금리가 오르지 않는 대신 금리 하락기에는 대출금리도 같이 떨어지도록 설계해 기존 고정금리 상품의 단점을 보완했다. 예를 들어 15일 6.3%로 대출받을 경우 앞으로 양도성예금증서(CD) 금리 상승과 함께 변동금리부 주택담보대출 금리가 상승하더라고 최장 5년까지는 6.4%의 금리를 그대로 적용한다. 반대로 CD 금리가 떨어질 경우 대출금리도 하한선인 5.3%까지 낮아진다. 특히 기존 고정금리 대출은 변동금리 상품에 비해 금리가 높은 반면 이 상품은 변동금리 상품과 마찬가지로 고시금리를 기준으로 대출금리를 정한다. 대출기간은 ▦만기일시대출은 3년에서 10년까지 ▦원리금 분할상환대출은 3년에서 최장 30년까지다. 금리 상한 보장기간은 최장 5년까지며 그 후에는 변동금리가 적용된다. 하나은행의 한 관계자는 “이 상품은 기존의 고정금리 대출상품보다는 낮은 금리가 적용되는 동시에 CD 금리 등 시중금리가 떨어질 때는 자동으로 금리가 인하되는 장점을 갖고 있다”고 설명했다. 최근 들어 CD 금리 상승과 함께 은행에서 주로 취급하는 변동금리 주택담보대출 금리도 큰 폭으로 올라가자 고정금리 대출상품에 대한 관심도 높아지고 있다. 변동금리 주택담보대출상품의 금리는 최근 한달 사이에 0.08%포인트나 올라 1억원을 빌렸을 경우 연간 이자부담이 8만원 가량 늘어났다. 현재 금융권 주택담보대출의 98% 내외가 변동금리 대출이다. 은행들이 판매 중인 혼합금리형 대출상품(일정 기간 동안에만 고정금리)의 경우 초기 금리가 변동금리형에 비해 0.7%포인트 안팎 높기 때문이다. 은행권의 한 관계자는 “혼합금리형 대출상품이 제 기능을 못하고 있기 때문에 금리 상승기에도 이자 부담을 낮출 수 있는 새로운 상품이 속속 등장할 것”이라고 전망했다.