|

SBI저축은행(옛 현대스위스저축은행)은 지난 8월29일 2,434억원의 유상증자를 완료했다. 10월 중 SBI4저축은행에 28억원을 증자하고 연말까지 순차적으로 1,820억원을 SBI에 들여올 예정이다. 지금까지는 SBI의 정상화가 계획대로 이뤄지고 있는 것처럼 보인다.

하지만 금융계 안팎에서는 개인신용대출을 포함한 대출 부실이 다시 한 번 SBI를 덮칠 것이라는 전망이 나온다. SBI가 '밑 빠진 독'이 될 수 있다는 얘기다. 금융 당국이 업계 1위였던 현대스위스를 살리기 위해 SBI 측에 지나치게 시간을 줬다는 뒷말도 여전하다.

◇특혜냐, 자구계획 수용이냐=SBI를 둘러싼 논란은 지난해 5월 있었던 솔로몬저축은행 등 3차 저축은행 구조조정 때와 차이가 난다는 지적에서 출발한다. 당시 임석 회장은 "시간을 주면 외자유치를 통해 정상화할 수 있다"고 했다. 그러나 감독 당국은 정상화 계획에 실현 가능성이 없다고 판단, 바로 영업정지시켰다.

당시 현대스위스(현 SBI저축은행)는 금융감독원으로부터 경영개선을 요구 받으면서 조건부로 살아남았다. 1년의 시간을 번 것이다. 이후 SBI가 현대스위스의 경영권을 인수하면서 2,357억원을 증자해 금감원의 요구조건을 일단 충족했다. 그러나 거기까지였다.

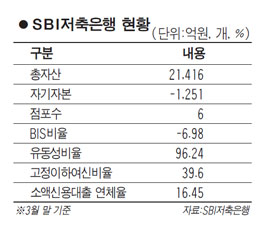

금감원의 추가 검사 결과 약 4,400억원의 추가 증자가 필요함이 드러났다. 국제결제은행(BIS) 기준 자기자본비율은 -7% 수준으로 부실이 심각했다. SBI 측은 "한국 금융감독 당국에 속았다"며 강력하게 반발했다. 당국도 난처했다. SBI에 2,357억원만 넣으면 정상화된다고 했다가 나중에 바가지를 씌운 꼴이 됐기 때문이다.

업계에서는 당국이 SBI에 특혜를 준 것 아니냐는 말이 돌고 있다. SBI에 내년 3월까지 경영정상화의 기회를 추가로 준 탓이다. 영업정지에 대한 판단은 사실상 전적으로 당국의 의지에 달려 있다. 금융 당국의 한 관계자는 "경영개선 요구가 끝나고 명령을 내리는 데 시간이 필요했고 그 기간은 정해진 게 없다"며 "SBI는 일본 최대 투자금융그룹으로 과거 저축은행 오너들과는 달리 증자계획이 확실했다"고 했다.

◇소액대출 부실 망령 오나=업계에서는 SBI저축은행의 신용대출 잠재부실이 더 나올 수 있다고 지적한다. 현대스위스저축은행 오너가 SBI에 매각할 때 신용대출 부실을 숨기기 위해 대출자산을 크게 늘렸다는 것이다. 저축은행 업계의 한 대표는 "현대스위스가 '알프스론'을 많이 했는데 막판에 부실을 숨기려고 소위 물타기를 했다"며 "경기상황에 따라 추가 부실이 더 나올 것"이라고 했다. 금감원이 SBI 인수 후 추가 검사를 나가 대규모의 증자가 필요하다고 지적한 것도 소액신용대출과 관련 있다는 말이 나온다.

지난 3월 말 현재 SBI의 소액신용대출 연체율은 무려 16.4%에 달한다. 증자 후 사정이 나아질 수 있지만 3월 말 현재 SBI의 유동성 비율은 96.2%로 100%를 밑돌아 예금인출이 몰리면 지급불능 사태에 처할 가능성도 있다.

SBI는 "특혜 관련해서는 아는 것도 없고 말해줄 수 있는 부분도 없다"며 "경영지표는 내년 3월 말까지 추가 증자를 하면 정상화가 이뤄질 것"이라고 했다.