|

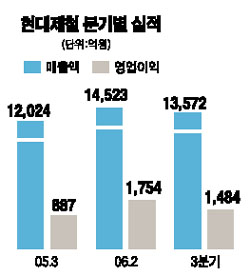

현대제철이 시장 기대치를 웃도는 3ㆍ4분기 실적발표에도 불구, 현대차의 주가 부진에 발목이 잡혀 가파른 주가 조정을 받았다. 27일 현대제철은 지난 3ㆍ4분기 영업이익이 전년 동기 대비 67.3% 오른 1,483억원을 기록하고 매출액도 14% 이상 늘어난 1조3,752억원에 달했다고 밝혔다. 이만하면 시장 예상치를 웃도는 수준이다. 하지만 양호한 실적발표에도 불구하고 이 회사 주가는 이날 유가증권시장에서 7거래일 만에 하락세로 돌아서 전날보다 1,050원(3.01%) 떨어진 3만3,800원으로 마감됐다. 실적과 상반된 주가 움직임에 대해 시장 전문가들은 예상치를 밑돈 경상이익에 대한 시장우려와 주가 상승요인이 선반영된 데 따른 차익실현이 반영됐다는 진단을 내리고 있다. 3ㆍ4분기 경상이익은 전년 동기비 29% 증가한 1,497억원으로 1,600억원대를 기대한 시장 컨센서스에 못 미쳤다. 박병칠 푸르덴셜증권 애널리스트는 “현대차의 주가 부진으로 지분법평가이익이 둔화돼 경상이익이 기대치를 크게 밑돌았다”며 “최근 원ㆍ달러 환율 급락도 악재 요인이 됐을 것”이라고 분석했다. 현대제철이 보유한 현대차와 현대모비스 지분은 각각 5.87%와 6.42%다. 신윤식 메리츠증권 애널리스트는 “그동안 3ㆍ4분기 실적호전과 고로사업 투자에 따른 성장성 덕분에 주가가 지지를 받았지만 재료 선반영으로 차익실현 매물이 나오고 있는 것”이라고 설명했다. 다만 4ㆍ4분기 이후에도 영업이익이 안정된 흐름을 보일 전망인데다 이날 충남 당진공장 착공을 계기로 고로 사업의 성장성을 확보하는 등 기업가치 상승 요인이 높기 때문에 주가 조정은 일시적인 현상에 그칠 것으로 전문가들은 보고 있다. 박 애널리스트는 “현대차그룹사의 지분보유에 따른 프리미엄이 깎이면서 주가 조정을 받았지만 사업 성장성과 실적 호조를 감안하면 지금의 주가는 매수 타이밍”이라며 목표주가 4만6,000원을 제시했다.