|

지방의 한 도시에서 조선기자재를 생산하는 중소 제조업체는 최근 주거래은행을 바꿨다. 한 지방은행과 첫 거래를 튼 지 20년 만이다. 외환위기, 글로벌 금융위기 등 굴곡이 이어질 때마다 함께 했지만 빠듯한 경영상태를 감안하니 0.5%포인트라도 낮은 금리를 주겠다는 시중은행의 제안을 뿌리칠 수 없었다. 지방은행은 내심 서운했지만 업체의 힘든 사정을 잘 알고 있는 이상 어쩔 도리가 없었다.

금융 당국이 지방은행들에 수도권영업 자제를 권고하면서 역차별 논란이 일어나고 있다. 시중은행들이 지방에 내려와 앞다퉈 우량고객을 빼앗아가고 있는 상황에서 지방은행만 규제하는 것은 형평성에 어긋난다는 것이다.

28일 금융계에 따르면 금융 당국은 최근 국내 6개 지방은행장들을 소집해 수도권 영업을 자제할 것을 권했다. 지방은행들의 자산이 빠르게 성장함에 따라 부실 가능성을 미연에 낮춰야 한다는 게 금융 당국의 입장이다.

그러나 지방은행들은 이 같은 당국의 조치가 지방은행들의 처지를 도외시한 일방적인 규제라고 강변하고 있다. 넘쳐나는 유동성과 달리 운용처를 찾지 못한 시중은행들이 포화된 수도권을 벗어나 지방에 내려와 우량고객들을 유치해가고 있기 때문이다.

실제로 올해만 해도 어윤대 KB금융지주 회장, 이순우 우리은행장, 조준희 기업은행장 등 각 금융사 최고경영자(CEO)들이 각 지방을 돌며 현장경영에 적극 나서고 있다.

형식은 현장경영이지만 실체는 고객쟁탈전과 다를 바 없다.

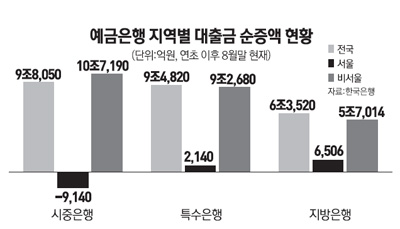

이는 통계에서도 확인된다. 한국은행에 따르면 시중은행의 원화대출금은 올 들어 9조8,050억원이 늘었다. 그런데 서울에서는 오히려 9,140억원이 줄었다. 이 같은 현상은 산업은행ㆍ기업은행ㆍ농협ㆍ수협 등 이른바 특수은행 역시 마찬가지다. 같은 기간 특수은행의 원화대출금은 9조4,820억원이 늘었지만 서울 지역에서는 고작 2,140억원이 늘었다.

결국 시중은행과 특수은행들은 포화된 수도권을 벗어나 지방에서만 약 20조원의 대출을 늘린 것이다. 반면 지방은행의 경우 원화대출금은 총 6조3,520억원이 늘었는데 서울 지역에서는 6,506억원이 증가했다.

사정이 이런대도 지방은행의 수도권 영업만을 규제하는 것은 형평성에 맞지 않다는 게 지방은행의 입장이다. 게다가 지방은행의 역차별 논란은 비단 이번뿐만이 아니다. 대표적인 것이 중소기업 대출 의무할당비율. 현행 은행법에 따르면 지방은행은 원화대출 증가액의 60% 이상을 중소기업 대출로 채워야 하는 반면 시중은행은 45%에 불과하다.

지난 5월 부산ㆍ대구ㆍ경남ㆍ광주ㆍ전북ㆍ제주은행 등 6개 지방은행이 영업환경 개선과 관련해 금융감독 당국에 건의안을 제출한 것도 이 같은 이유에서다. 건의안에는 지방은행들의 중소기업 의무 대출비율을 축소하고 시중은행들의 과도한 금리경쟁을 자제해달라는 내용이 포함됐다.

현재 지방은행 대출금리는 시중은행이나 특수은행에 비해 경쟁력이 뒤떨어진다. 시중은행은 신용등급이 상대적으로 우수해 조달비용 자체가 낮고 특수은행은 산금채나 중금채 등을 통해 낮은 비용에 자금을 조달하고 있기 때문이다.

한 지방은행장은 "금리로는 시중은행과의 경쟁에서 도저히 이길 수가 없다"며 "그렇다고 저금리로 맞불을 놓게 되면 자산건전성 유지를 요구하는 금융 당국의 지침에도 어긋나는 것이어서 시중은행의 공격에 앉아서 당할 수밖에 없다"고 말했다.

또 다른 지방은행장은 "시중은행이 과연 지방에 내려와서 어떠한 지역공헌활동을 펼쳤는지 의문"이라며 "단순히 금리경쟁력을 앞세워 고객유치에 나서는 것은 은행의 공공성을 무시하는 처사"라고 지적했다.