|

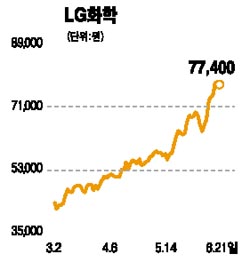

LG화학은 국내 화학기업 중 사업 부문 다각화가 잘 돼 세계 최고 수준의 화학기업 비즈니스 모델을 가장 닮고 있다. 이는 이익의 변동성이 낮아질 수 있는 사업구조를 보유하고 있다는 의미다. 향후 변화하는 환경에서도 이익의 안정적 성장이 예상되고 IT소재 부문의 성장과 이익기여도가 증가할 가능성이 높다. 또 중국으로의 제품 생산기지 다각화에 따른 중국의 자급률 상승과 내수시장 성장이라는 환경 변화에도 잘 대처할 수 있는 입장이다. 올해 정보소재 부문은 편광판 증설과 대만 등의 고객기반 다변화, 전지 부문 경쟁업체(업계 2위 소니)의 리콜로 인한 반사 수혜, 감광재 등의 소재 매출 성장으로 지속적으로 영업이익이 증가할 전망이다. 편광판 부문을 포함한 영상광학소재 부문의 연간 영업이익률은 전방산업의 영향으로 올해 다소 하락할 전망이다. 그러나 1ㆍ4분기를 저점으로 개선될 것으로 예상되며 이익규모도 매출성장에 따라 증가할 것으로 보인다. 석유화학 부문에서도 중국은 한국의 최대 수출국이다. 석유화학 제품의 대중국 수출액은 지난 2006년 127억달러이며 수입은 8억7,000만달러로 118억6,000만달러의 무역수지 흑자를 기록했다. 이는 전체 석유화학 부문의 무역수지 흑자규모(137억1,000만달러)의 86.5%에 달한다 . 양국의 교역은 현재 한국이 중국에 대해 거의 일방적인 수출을 하고 있다고 볼 수 있다. 그러나 향후 비교우위 품목의 심화 발전을 통한 보완적 분업구조가 바람직한 상황이다. LG화학은 연산 48만톤 규모의 중국 최대 ABS수지 생산시설을 보유하고 있다. ABS는 중국 내 자급률이 가장 낮은 합성수지로 향후 5년간 연평균 수요 성장률이 6.2%에 달할 전망이다. 중국 내수시장의 성장을 고려할 때 현지 생산시설의 가치는 시간이 지날수록 빛을 발할 것으로 보인다. 따라서 LG화학의 목표주가를 8만8,000원으로 상향 제시한다.