|

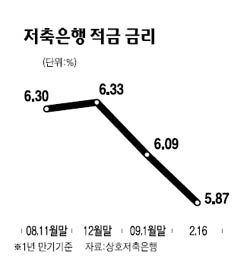

저축은행이 적금상품에 여전히 연 6~7%대의 고금리를 제공하고 있어 단기로 목돈을 마련하려는 고객들로부터 인기를 끌고 있다. 16일 금융계에 따르면 한국은행의 기준금리 인하에도 저축은행의 1년 만기 적금 금리는 연 6~7%대에 머무르고 있다. 현재 시중은행의 1년제 정기적금 금리가 연 2~3%대임을 감안하면 2배 이상의 금리를 적용해주고 있는 셈이다. 저축은행 가운데 가장 높은 금리를 제공하는 곳은 한주저축은행으로 1년 만기 적금에 연 7.5%의 금리를 적용하고 있다. 인천의 에이스저축은행이 연 7.3%의 금리를 제공하고 있으며 서울의 더블유(7.1%)ㆍ서울(7.1%)ㆍ삼성(7.0%) 등도 연 7%대의 수익률을 보장해주고 있다. 또 부산(6.9%)ㆍ한국(6.7%)ㆍ진흥(6.7%)ㆍ제일(6.5%)ㆍ토마토(6.5%) 등 자산규모 2조원 이상의 대형 저축은행들도 연 6%대의 고금리를 제공하고 있다. 이에 따라 저축은행 업계의 1년제 적금 평균 금리는 연 5.87%로 1년 만기 평균 정기예금(5.50%) 금리보다 높다. 일반적으로는 저축은행도 예금 금리가 적금보다 높다. 게다가 저축은행들의 경우 인터넷으로 적금에 가입하면 0.1~0.2%포인트의 우대금리를 적용해주기 때문에 실질금리는 더 높여 받을 수도 있다. 이처럼 저축은행이 적금에 높은 금리를 주고 있는 것은 최근 적금에 대한 수요가 크게 늘어난데다 저축은행 입장에서는 해약률이 높아 예금에 비해 이자지급 부담이 적기 때문이다. 저축은행 업계의 한 관계자는 “한달에 1,000만원씩 적금을 넣은 고객도 심심치 않게 나오는 등 적금에 대한 수요가 늘고 있다”며 “저축은행 입장에서는 거래고객을 늘릴 수 있고 이자지급 부담이 예금보다 적은 이점이 있다”고 말했다.