|

|

|

정부 신중한 출구전략 영향

이자 물가상승률 밑돌았지만

은행 수신은 꾸준히 늘어 고객들 복리상품으로 발길

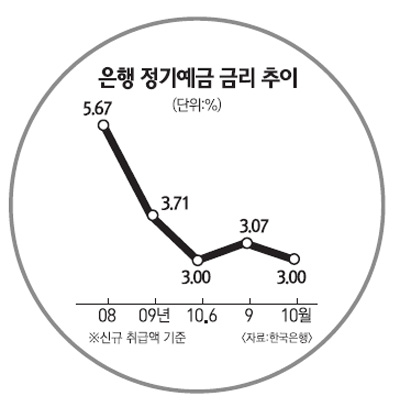

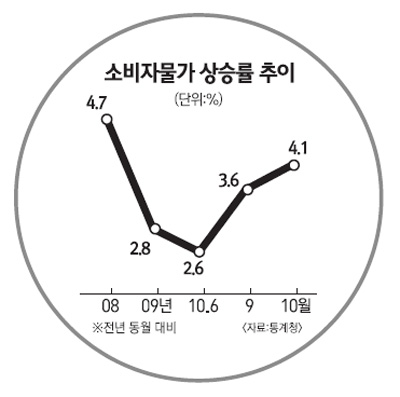

고수익 ELD·골드뱅킹도 인기 올해 국내 금융권은 말 그대로 다사다난(多事多難)했던 한 해를 보냈다. 시중은행에서는 4대 금융지주가 모두 변화의 회오리에 휩싸였다. KB금융의 구조조정과 신한금융의 내분 사태, 우리금융의 민영화 중단, 하나금융의 외환은행 인수 등 굵직굵직한 이슈들이 연이어 터졌다. 저금리 기조가 이어지면서 실질금리 마이너스시대를 열었으며 미소금융의 출발과 햇살론의 탄생 등으로 등으로 서민금융 전성기를 맞기도 했다. 보험권에서는 자동차보험 손해율의 급등해 손해보험사들의 적자가 눈덩이처럼 불어나기도 했다. 서울경제는 한 해를 마무리하면서 올해 금융권을 뒤흔든 주요 이슈를 4회에 걸쳐 정리한다. /편집자주 글로벌 금융위기 이후 한국 경제는 급속한 회복세를 보였다. 하지만 정부는 신중한 출구전략 추진과 물가상승에 대한 불안감 등으로 지난해 2월 묶어뒀던 기준금리(2.00%)를 15개월 만인 올 7월 2.25%로 올렸다. 지난 11월 2.50%로 다시 상향 조정했지만 시중은행 예금금리는 여전히 3%대에 머물러 있다. 반면 물가상승률은 올 하반기 들어 급격한 상승곡선을 그렸다. 6~8월 2.6%였던 소비자물가 상승률(전년 동기 대비)은 9월 3.6%, 10월 4.1%로 급등했다. 은행에 예금을 넣어두면 오히려 손해를 보는 '실질금리 마이너스시대'를 맞이하게 된 셈이다. ◇은행 예금 선호현상 이어져=올해 은행 예금금리는 2~3%대에 그쳤다. 한국은행에 따르면 신규 취급액 기준으로 은행 정기예금 금리는 지난해 말 3.71%에서 3월 3.26% 떨어진 뒤 급전직하해 4월과 5월에는 각각 2.88%와 2.86%를 기록했다. 이후 기준금리 인상으로 8월 3.12%로 올라섰지만 9월과 10월에는 3.07%와 3.00%로 다시 주춤했다. 소비자물가 상승률과 비교하면 9월 이후에는 수치만으로도 은행 금리가 물가 상승률에 못 미치는 마이너스 금리를 나타내고 있다. 그러나 은행 수신은 증가세를 보였다. 금융위기 이후 은행예금과 같은 상대적으로 안전한 금융상품을 선호하는 현상이 올해에도 이어진 것이다. 실제로 은행의 정기예금 잔액은 지난해 12월 377조원에서 3월 419조원, 6월 448조원, 10월 484조원으로 급증했다. 은행에 예금이 몰리다 보니 저금리 기조 속에서도 은행권은 예금 유치에 적극적으로 나서질 않아 특판 예금은 자취를 감췄다. 이는 금융위기 직후였던 2008년 하반기와는 완전히 다른 모습이었다. 당시에는 4대 시중은행의 1년 만기 정기예금 금리가 5% 중후반대에서 형성됐다. 그럼에도 불구하고 정부의 예대율 규제와 BIS비율을 맞추기 위해 시중은행들은 고금리를 내세우며 예금 유치에 발벗고 나섰던 것이다. 시중은행의 한 관계자는 "은행 입장에서는 가만히 있어도 예금이 들어오기 때문에 굳이 특판에 나설 이유가 없었다"며 "기준금리를 최소한 3% 이상으로 끌어올리기 전까지는 마이너스가 이어질 것"이라고 진단했다. ◇'이자에 이자' 복리에 발길=은행이 예금 유치에 적극적이지 않았던 배경에는 자금을 굴릴 만한 곳이 마땅찮았다는 점이 크게 작용했다. 부동산 경기 침체가 이어지고 있는데다 주식시장도 종합주가지수 2,000포인트를 넘나들다 보니 더 이상 안정적인 투자처가 아니었다. 금융 소비자도 사정은 마찬가지. 부동산과 주식보다 안정적인 투자처로 은행을 찾지만 예금금리가 낮다 보니 새로운 금융상품에 대한 요구가 높았다. 이러한 상황에서 탄생한 올해 히트 금융상품 중 하나는 복리상품이다. 저금리 시대에 이자에 이자가 붙는 복리상품은 0.1%포인트가 아쉬운 저금리 시대에 금융 소비자들의 눈길을 사로잡기에 충분했고 올 들어 6개 은행이 복리적금 상품을 출시하기에 이르렀다. 복리상품은 한동안 은행권에서 찾아볼 수 없었다. 그러다가 3월 오랜만에 등장한 은행권의 복리상품은 신한은행의 '월복리적금'이었다. 이 상품에는 23일 기준으로 68만8,657좌에 6,380억원의 자금이 몰렸다. 복리의 여세를 몰아 5월 출시된 '신한월복리 정기예금'은 114,270좌, 1조4,500억원의 수신 실적을 거뒀다. 또 국민은행의 월복리 정기예금인 'KB국민UP정기예금'도 23일 기준으로 7만9,326좌에 2조1,385억원을 기록했다. ◇'고수익' ELDㆍ골드뱅킹 인기=올해 종합주가지수가 상승 곡선을 그리며 2,000포인트를 넘나들자 주가지수연동예금(ELD)도 안정적인 성향의 투자자들로부터 주목을 받았다. 금융위기 이후 원금보장에 대한 고객의 요구를 파악한 일부 시중은행들은 올해 원금이 보장되면서도 주식시장 등락에 따라 정기예금 이상의 고수익을 얻을 수 있는 ELD 상품을 적극 판매한 것이다. ELD 판매에 앞장 섰던 하나은행은 올해에만 2조원(16일 현재)을 웃도는 판매실적을 올렸다. 주가가 오르면서 수익률도 껑충 뛰었다. 이달 중순까지 1년 만기를 맞은 상품의 평균수익률이 7.29%로 정기예금 금리의 2배 수준을 기록했으며 최고수익률은 무려 14.95%를 기록하기도 했다. 하나은행의 한 관계자는 "주식시장이 하락해도 원금을 보장받으면서 주식시장 상승에 따른 이익을 얻을 수 있는 ELD은 저금리 시대에 상당히 매력적인 상품으로 꼽히고 있다"고 말했다. 전세계 금값이 초강세를 보이면서 골드뱅킹(금통장) 상품도 은행 고객들의 발길을 사로잡았다. 골드뱅킹의 수익률은 은행 정기예금 이자와는 비교할 수 없을 정도로 높았다. 23일 기준으로 신한 골드뱅킹 상품인 '골드리슈' 세전의 수익률은 최근 1년간 27.09%를 기록했으며 최근 1개월 수익률은 3.02%(연 36.12%)에 이른다. 골드뱅킹은 정부의 과세 방침이 발표되면서 11월 중순 잠시 판매가 중단되기도 했지만 이달 들어서는 다시 계좌 수가 늘어나고 있다. 신한 골드리슈 계좌는 이달 1일 8만2,068좌에서 22일 8만3,451좌로 증가했다. 신한은행의 한 관계자는 "금값이 고공행진하다 보니 고객들은 세금을 감안하더라도 투자 메리트가 충분하다고 판단하고 있다"며 "당분간 이 같은 추세는 이어질 것으로 보인다"고 말했다.