|

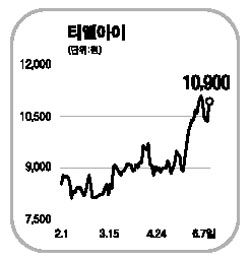

코스닥시장의 대표적인 정보기술(IT)주인 액정표시장치(LCD)와 휴대폰 부품주들에 대해 저평가된 주가 등을 고려할 때 지금 매수에 나서야 한다는 분석이 쏟아지고 있다. 한누리투자증권은 7일 “2ㆍ4분기에 LCD패널업체들의 단가인하는 지속되지만 공급물량이 늘어나면서 이를 상쇄해 LCD부품업체들의 실적은 1ㆍ4분기보다 개선될 전망”이라며 “하반기에는 단가인하 압력이 둔화되는 데다 물량증가폭이 클 전망이어서 2분기가 LCD부품업체 비중확대의 적기”라고 밝혔다. 한누리투자증권은 2분기 턴어라운드가 예상되고 있는 LG필립스LCD의 부품공급업체인 우리ETIㆍ티엘아이, 하반기 8세대라인 가동이 예상되는 삼성전자 남품업체인 한솔LCDㆍ디에스엘시디를 최우선 선호주로 꼽았다. 메리츠증권은 이날 LCD부품주 중 테크노세미켐과 우리ETI를 선호주로 추천했다. 휴대폰부품주 중에는 삼성전자의 휴대폰케이스업체인 인탑스와 피엔텔에 대해 러브콜이 이어졌다. 김운호 푸르덴셜투자증권 연구원은 “올해는 국내휴대폰 제조업체들의 경쟁력이 강화될 전망”이라며 “삼성전자가 기술중심에서 마케팅 중심으로 투자전략을 바꾸면서 인탑스와 피앤텔을 주목해야 한다”고 강조했다. 김 연구원은 “두 업체는 삼성전자 핸드폰 출하물량 증가와 비례해서 생산량이 증가될 수 있는 생산력 등을 확보한 데다 주가수익비율(PER)이 5~6배 수준에 불과해 저평가 된 상태”라고 덧붙였다. 대우증권도 삼성전자의 휴대폰 판매 증가 등을 반영해 인탑스의 올해 실적 전망을 상향조정하고 목표가를 4만3,000원으로 높였다. 이날 인탑스와 피앤텔 주가는 각각 7.14%, 7.85% 오르며 나란히 급상승했다.