|

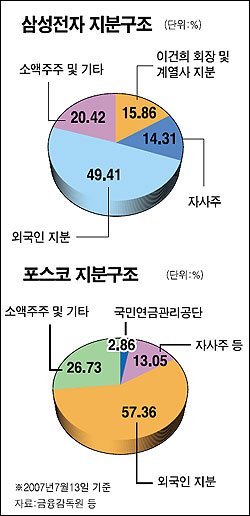

최근 일부 대형주를 중심으로 인수합병(M&A) 루머가 주가관리의 ‘구원병’ 역할을 해 관심을 끌고 있다. 해묵은 소설로 평가받던 시나리오가 갑자기 재등장해 악재를 상쇄하는가 하면 합병설로 주가가 올라 저절로 경영권 방어가 이뤄지는 등 호재로 작용하고 있기 때문이다. 하지만 루머의 재료는 같아도 효과는 서로 달라 눈길을 끌고 있다. 지난 13일 2ㆍ4분기 실적을 발표한 삼성전자는 5년6개월래 사상 최악의 성적을 내놓았으나 공교롭게도 같은 날 칼아이칸 등의 적대적 M&A 루머가 돌면서 주가가 6.35%까지 급등했다. 이는 지난 2004년 1월9일 8.32% 급등한 이후 하루 평균 최고상승률에 해당된다. 이로 인해 대신증권 등 일부 증권사는 삼성전자 M&A설을 장기 상승 모멘텀으로 제시한 보고서까지 내놓는 등 수선을 떨기도 했다. 그러나 16일 삼성전자 주가는 다시 5.39%까지 급락했다. 실현가능성이 낮다는 평가가 많았기 때문이다. 증권업계의 한 관계자는 “삼성전자의 대주주 및 자사주까지 합친 우호지분이 30%대에 육박하는데다 실제로 삼성전자를 인수하려면 5% 미만 지분을 보유한 전세계 수십ㆍ수백여 외국인 투자가들이 한자리에 모여 단일의사로 움직여야 한다”며 “낮은 가능성에도 불구하고 실적발표 당일에 이 같은 루머가 나돈 것은 석연치 않은 점이 없지 않다”고 평가했다. 삼성전자의 피인수설은 2004년 금융계열사(삼성생명) 보유지분 의결권 제한이 문제될 때, 또 2005년 삼성전자가 정부를 대상으로 헌법소원을 제기할 때 등 위기 때마다 이슈로 불거져 나왔다. 포스코는 세계 최대 철강업체인 아르셀로미탈의 적대적 M&A설이 끊임없이 제기되면서 주가가 올라 경영권 방어가 가능해지는 효과를 보게 됐다. 적대적 M&A설에 대한 회사 측의 대응방안이 시장에서 유효한 이슈로 평가받으면서 꾸준히 상승세를 타고 있는 주가를 관리하는 간접적인 효과를 얻었기 때문이다. 이로 인해 한창 M&A 이슈가 불거지던 지난 3월 포스코 주가는 30만원대 후반에 그쳤지만 최근에는 무려 55만원대까지 올랐다. 이제 포스코를 사들이려면 프리미엄을 고려해 800억달러 안팎의 천문학적인 자금이 필요하게 됐다. 이로 인해 증권업계에서는 포스코에 대해 “M&A 위기설이 M&A 위협을 막았다”는 우스갯소리도 나오고 있다. 업계는 이 같은 M&A 루머가 자칫 기업의 의도된 주가 띄우기용 도구로 사용될 경우 투자자들을 혼선에 빠뜨릴 수 있다고 우려하고 있다. 이로 인해 전문가들은 M&A 루머가 나온 시기와 시나리오의 개연성ㆍ출처 등을 정확히 따져볼 것을 조언하고 있다.